La segunda semana de marzo quedará grabada en la historia del mercado como la semana en que el "riesgo del estrecho de Ormuz" pasó de ser un riesgo geopolítico aislado a un elemento permanente y perjudicial del panorama macroeconómico. Fue una semana de volatilidad histórica, marcada por una fuerte fluctuación en los precios de la energía, un panorama de crecimiento global cada vez más sombrío y una violenta revuelta en los mercados de tipos de interés. Cuando el petróleo alcanzó los 100 dólares como nuevo referente, la narrativa de un "aterrizaje suave" y de inminentes cambios en las políticas de los bancos centrales, quedó obsoleta por los riesgos estanflacionarios.

MACRO-ECONOMÍA

EE. UU: Datos Obsoletos frente a un PCE alcista

La narrativa económica estadounidense se complicó al chocar los datos de antes de la guerra con la realidad de la guerra. Si bien el PIB del cuarto trimestre se revisó drásticamente a la baja hasta el 0,7 % (desde el 1,4 %), el informe PCE del viernes mostró que la inflación subyacente se mantuvo rígida en el 3,1 % interanual (superior al 3,0 % previsto).

A pesar de la desaceleración del crecimiento, el mercado laboral se mantuvo sorprendentemente resistente con solicitudes de subsidio por desempleo estables y un repunte en las ofertas de empleo JOLTS, lo que dejó a la economía en un precario equilibrio estanflacionario.

Europa: El impuesto energético sigue dañando

La eurozona sintió de inmediato las consecuencias económicas de la crisis energética 2.0. El índice de confianza de los inversores (Sentix) cayó a terreno negativo (-3,1) por primera vez en meses, mientras que los pedidos de fábrica alemanes sufrieron un desplome masivo del 11,1%, aunque la caída fue más moderada (0,4%) al excluir los contratos volátiles a gran escala.

Con el crudo Brent estabilizándose por encima de los 100 dólares por barril, el bloque se enfrenta a una grave crisis que, según advierten funcionarios de la UE, podría elevar la inflación por encima del 3% y reducir el crecimiento en 0,4 puntos porcentuales.

Canadá: El desastre laboral del viernes

Mientras los precios del petróleo se disparaban, la economía interna de Canadá mostraba una alarmante señal de alerta. Los datos de empleo de febrero revelaron una drástica contracción de -83.900 puestos de trabajo (frente a los +10.000 previstos), mientras que la tasa de desempleo subió al 6,7%.

Este "susto del viernes" puso de manifiesto una economía en desaceleración que ya se encontraba en dificultades incluso antes de que se asimilaran por completo las consecuencias del conflicto en Oriente Medio.

BANCOS CENTRALES

La Reserva Federal : Recortes descartados

La Reserva Federal entró en su período de silencio informativo antes de la reunión del 18 de marzo, con los mercados en estado de shock por la agresividad política.

Impulsados por el temor a una inflación derivada del sector energético, los mercados monetarios prácticamente eliminaron las expectativas de recortes de tasas, y ahora solo contemplan una probabilidad del 66% de un único recorte de 25 puntos básicos para fin de año.

Mientras tanto, el fallo de un juez federal que bloqueó las citaciones contra el presidente Powell impulsó la independencia del banco central en medio de la presión política.

BCE & BoE: Reajuste Agresivo

La realidad geopolítica provocó un cambio drástico en las expectativas sobre las tasas de interés en Europa. Los mercados pasaron de anticipar recortes a anticipar subidas de casi 45 puntos básicos por parte del BCE y un endurecimiento de aproximadamente 19 puntos básicos por parte del Banco de Inglaterra para finales de año, lo que implica una probabilidad de aproximadamente el 75 % de que el Reino Unido se vea obligado a subir 25 puntos básicos antes de que termine el año.

Responsables de la política monetaria como Kazimir, del BCE, advirtieron que una subida de tipos relacionada con Irán podría estar más cerca de lo que se pensaba, aunque otros instaron a la cautela ante una posible crisis de oferta.

RBA: Caso Atípico Mundial

El Banco de la Reserva de Australia se erigió como el banco central más restrictivo. Tras los comentarios del subgobernador Hauser sobre un "debate político muy genuino", los principales bancos (NAB, Westpac, Goldman Sachs) modificaron sus previsiones y ahora esperan una subida de tipos de interés de 25 puntos básicos en la reunión de la próxima semana.

Comercio / Geopolítica

China : Suspensión de las Exportaciones de Combustible

Sumándose a la preocupación mundial por el suministro, China habría ordenado a las refinerías estatales que suspendieran las exportaciones de combustible refinado durante el resto de marzo para salvaguardar el suministro interno, lo que pone de manifiesto la creciente ansiedad entre los importadores netos asiáticos.

Oriente Medio (El Enfrentamiento del Estrecho de Ormuz)

El conflicto entró en una nueva y peligrosa fase con el nombramiento del nuevo Líder Supremo de Irán, Mojtaba Khamenei, quien prometió mantener cerrado el Estrecho de Ormuz y continuar los ataques contra las bases estadounidenses. Mientras el presidente Trump afirmaba que Irán estaba "a punto de rendirse", funcionarios estadounidenses advirtieron que la escolta naval para los petroleros podría tardar semanas, y los informes sobre minas navales en el Estrecho mantuvieron el riesgo geopolítico implícito en los precios.

Intervención energética ( Publicación Récord de la AIE)

En un esfuerzo coordinado para neutralizar el "arma energética", la AIE recomendó una liberación récord de 400 millones de barriles de las reservas de emergencia. Además, la administración Trump insinuó una posible suspensión algunas leyes regulatorias del transporte de petróleo y utilizó intercambios de reservas estratégicas para garantizar el suministro a corto plazo, aunque los funcionarios admitieron que la solución militar y logística completa tomaría "semanas o meses".

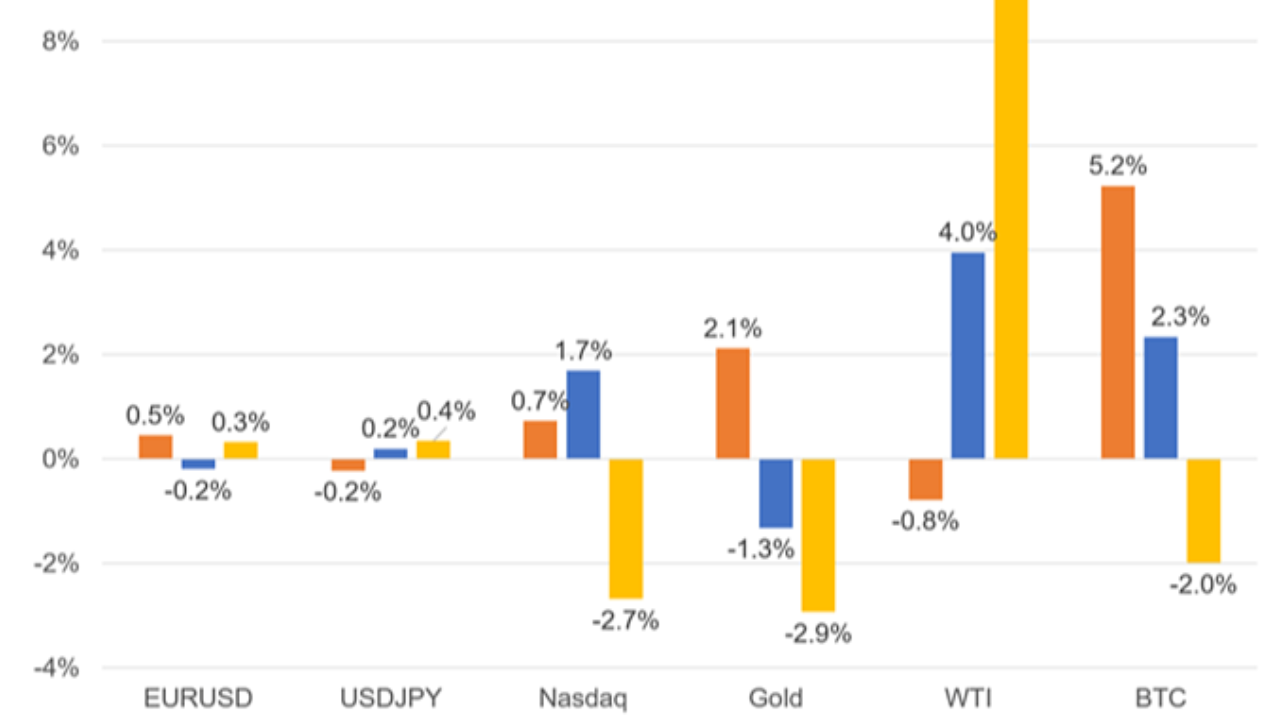

Desempeño de los Mercados

Renta Variable: Defensa al alza, cíclicas a la baja

Los mercados globales sufrieron una semana de gran volatilidad. Gigantes de la defensa como Leonardo y las principales compañías energéticas se beneficiaron del estado de alerta bélico, aunque Rheinmetall se desmarcó de la tendencia, desplomándose tras unas previsiones de beneficios decepcionantes.

Por su parte, los sectores de tecnología y consumo discrecional se quedaron rezagados. Los índices estadounidenses experimentaron un drástico cambio de tendencia entre el lunes y el martes, pero terminaron la semana presionados por el aumento de los rendimientos y el petróleo por encima de los 100 dólares.

Materias Primas: El crudo se tambalea

El petróleo experimentó fluctuaciones históricas, con el WTI y el Brent cotizando en un amplio rango de $26/barril. Tras una breve caída de $119 a $81 a mediados de semana debido a rumores de "paz", el Brent cerró la semana firmemente por encima de los $103/barril.

El oro se enfrentó a la presión del alza del dólar estadounidense, luchando por superar decisivamente la marca de los $5200/oz..

FX: Dólar cierra la semana en el podio

El dólar estadounidense reinó como el refugio seguro por excelencia, con el índice DXY recuperando el nivel de 100,00. Los refugios tradicionales como el yen y el franco suizo no lograron mantener el ritmo debido a su dependencia de las importaciones de energía.

El dólar australiano tuvo un desempeño notable a mitad de semana gracias a las apuestas por una subida de tipos del Banco de la Reserva de Australia (RBA), mientras que el dólar canadiense y la libra esterlina se vieron afectados por los malos datos económicos nacionales.

Respuestas