La tercera semana de marzo de 2026 será recordada como el momento en que terminó la "Guerra de Mentira" y comenzó la "Ofensiva de Infraestructura". Fue una semana que vaporizó los restos de la narrativa de un "aterrizaje suave" de principios de 2026, reemplazándola con la cruda realidad de los ataques selectivos contra centrales energéticas y una violenta reevaluación global de la política monetaria.

La trayectoria de la semana fue un descenso brutal hacia la escalada. Las esperanzas iniciales de una diplomacia discreta, basada en mensajes de texto, se esfumaron el miércoles cuando los ataques israelíes y estadounidenses alcanzaron la mayor planta de procesamiento de gas natural del mundo en South Pars. La represalia de Irán fue rápida y devastadora, atacando el centro industrial de Ras Laffan en Qatar y eliminando el 17% de la capacidad de exportación de GNL del país durante un período estimado de tres a cinco años.

Este "infierno impulsado por la energía" forzó una capitulación histórica en el complejo de bancos centrales del G10, poniendo fin a la obsesión del mercado con los recortes de tipos de interés de 2026.

El "Gran Giro Halcón" de marzo de 2026 vio a la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra abandonar colectivamente el ciclo de flexibilización monetaria.

MACRO-ECONOMÍA

EE. UU: PPI y Mercdo Laboral Resistente

La narrativa en EE. UU. pasó de un "aterrizaje suave" a una "preparación para la guerra inflacionaria". El IPP de febrero fue una sorpresa positiva importante, con el indicador principal subiendo al 3,4% interanual y las medidas "superbásicas" (excluyendo alimentos, energía y comercio) aumentando un 0,5% mensual. Si bien los datos "previos a la guerra" se mantuvieron elevados, los mercados laborales permanecieron ajustados (las solicitudes iniciales de subsidio por desempleo cayeron inesperadamente a 205.000), lo que favoreció la narrativa de la Reserva Federal priorizando la lucha contra el repunte inflacionario impulsado por el sector energético sobre el apoyo al crecimiento.

Europa: El desplome del índice de confianza Zew

La eurozona se enfrentó a una dura realidad al desplomarse la confianza de los inversores. El índice de confianza económica ZEW alemán sufrió su tercer mayor descenso mensual registrado, cayendo a -0,5 (desde 58,3). Mientras el BCE recortaba sus previsiones de crecimiento para 2026 al 0,9%, la crisis energética disparó los precios del gas natural TTF holandés más de un 30% a mediados de semana tras las medidas adoptadas contra la infraestructura catarí.

Global: Revisiones de crecimiento a la baja

Las principales instituciones comenzaron a "ajustar a precios de mercado" el costo de un estrecho de Ormuz cerrado. Tanto el BCE como la SECO suiza redujeron sus previsiones de PIB para 2026, mientras que la AIE advirtió que, incluso si la guerra terminara hoy, la rehabilitación de la red mundial de gas y petróleo podría tardar entre seis meses y cinco años, dependiendo de las instalaciones.

BANCOS CENTRALES

La Reserva Federal : Las subidas de tipos entran en escena

El Comité Federal de Mercado Abierto (FOMC) mantuvo los tipos entre el 3,50 % y el 3,75 %, como se esperaba, pero el tono distó mucho de ser neutral. El presidente Powell señaló que se habían debatido subidas de tipos, y el gobernador Waller (un firme defensor de la política monetaria expansiva) abandonó sus peticiones de recortes, advirtiendo que no se puede ignorar una "crisis petrolera persistente". Para el viernes, los mercados monetarios ya estimaban una probabilidad del 50 % de una subida de tipos por parte de la Reserva Federal para octubre de 2026.

BCE & BoE: La era del "No más Recortes"

Ambos bancos centrales europeos mantuvieron sus tasas de interés. El BCE elevó drásticamente su pronóstico de inflación para 2026 al 2,6% (desde el 1,9%), y funcionarios como Nagel sugirieron que una subida en abril es una posibilidad real. El Banco de Inglaterra impulsó al alza los rendimientos de los bonos del Estado con una decisión unánime de 9-0, eliminando cualquier indicio de recortes adicionales. Los mercados cerraron la semana descontando por completo tres subidas de 25 puntos básicos tanto para el BCE como para el Banco de Inglaterra en el transcurso del año.

RBA & BOJ: Iniciaron el cambio de la narrativa

El Banco de la Reserva de Australia (RBA) lideró la semana con una subida de tipos de 25 puntos básicos, hasta el 4,10% (5-4), y el gobernador Bullock señaló que la disensión interna del consejo se debía únicamente al momento de la subida (marzo frente a mayo) y no a la propia tendencia restrictiva. Mientras tanto, el Banco de Japón mantuvo los tipos en el 0,75%, pero el gobernador Ueda destacó el fuerte dinamismo de los salarios de las pymes, manteniendo sobre la mesa una subida en junio.

Comercio / Geopolítica

Isla Kharg y Tropas Terrestres: Rumor sobre una invasión

Las tensiones alcanzaron su punto álgido el viernes tras los informes de que la administración Trump está sopesando una ocupación militar o un bloqueo de la isla iraní de Kharg para presionar a Irán a negociar. Los informes sobre el envío de miles de infantes de marina y buques adicionales al Golfo, junto con los reportajes de CBS sobre posibles preparativos para el despliegue de tropas terrestres, mantuvieron la tensión bélica en niveles extremos.

Oriente Medio (Escalada Selectiva)

El conflicto entró en una fase crítica cuando la infraestructura energética civil se convirtió en el objetivo principal. Israel y Estados Unidos atacaron el yacimiento de gas de South Pars en Irán (el más grande del mundo), lo que provocó ataques de represalia por parte de Irán contra la ciudad industrial de Ras Laffan en Qatar. Qatar advirtió que el 17% de su capacidad de GNL está fuera de servicio y podría permanecer así durante 3 a 5 años, amenazando con invocar la cláusula de fuerza mayor en los contratos a largo plazo con Europa y Asia.

Conflicto en el Estrecho de Ormuz

Mientras el presidente Trump afirmaba que su "coalición" para abrir el estrecho estaba progresando, los aliados (OTAN/Japón) se mantenían públicamente reticentes. Irán mantenía una postura intransigente, negándose a hablar del estrecho mientras estaba bajo ataque y amenazando con un "peaje" del 10% sobre cualquier paso seguro.

Desempeño de los Mercados

Renta Variable: En fase de Corrección

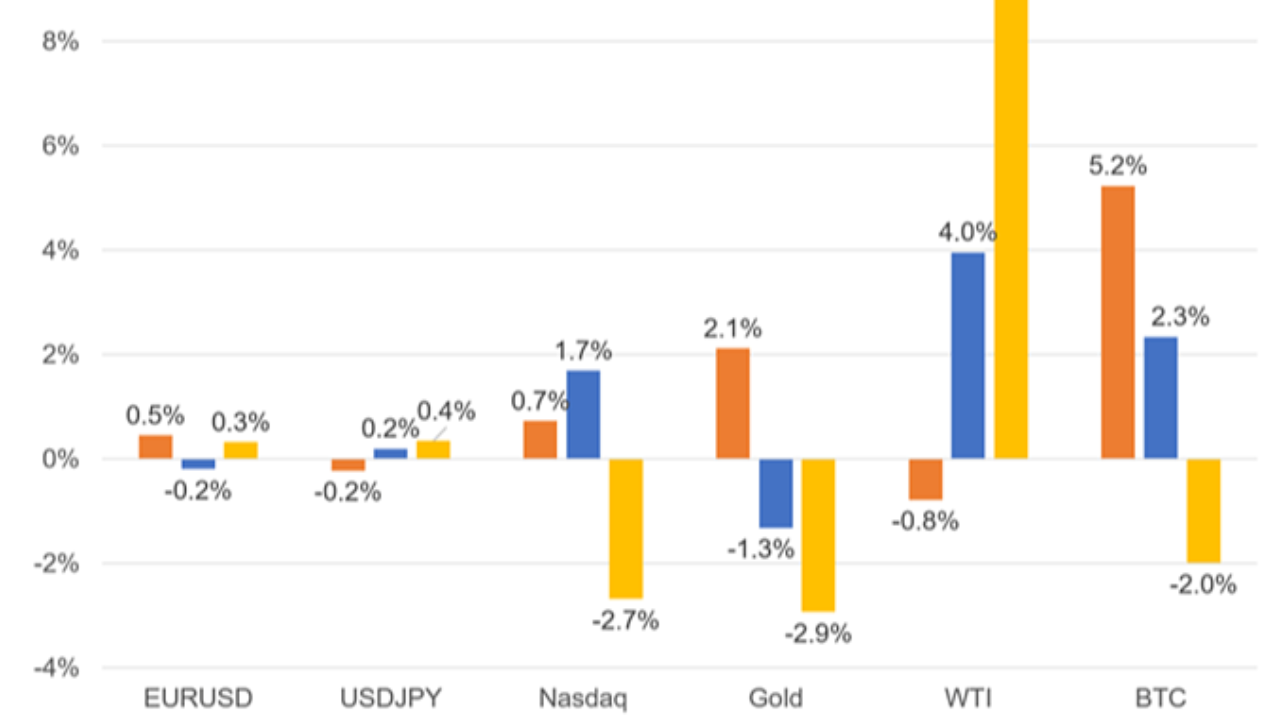

Fue una semana desastrosa para las acciones. El índice Russell 2000 cayó un 10% desde sus máximos, entrando oficialmente en una fase de corrección. Los sectores defensivos (Energía, Finanzas) tuvieron un mejor desempeño, mientras que los altos rendimientos perjudicaron a los sectores de Crecimiento y Tecnología.

Los índices estadounidenses registraron su tercera semana consecutiva de pérdidas, la racha más larga desde principios de 2025.

Materias Primas: El desplome de los metales preciosos

En una de las rotaciones más violentas de los últimos años, el oro y la plata se liquidaron para cubrir los márgenes de garantía y ajustarse a las tasas de interés más altas. El oro sufrió su mayor pérdida semanal en seis años, cayendo de 5000 $/oz a cerca de 4500 $/oz. El cobre también borró sus ganancias anuales, cayendo por debajo del soporte de 12 000 $/t a medida que se afianzaban los temores de una posible destrucción del crecimiento.

Enegía: El precio del crudo

Los precios del petróleo siguieron siendo el motor del mercado. El Brent alcanzó brevemente los 119 dólares por barril tras los ataques al puerto saudí de Yanbu, antes de moderar sus ganancias ante los informes de que Estados Unidos levantaría las sanciones al petróleo iraní en alta mar y realizaría más liberaciones de reservas estratégicas de petróleo (SPR). El WTI cerró la semana cerca de los 98 dólares por barril, manteniendo un enorme descuento de más de 12 dólares con respecto al Brent.

Para agravar la crisis de suministro en el Golfo, Irak declaró fuerza mayor en todos los yacimientos petrolíferos desarrollados por compañías extranjeras el viernes por la noche.

Respuestas