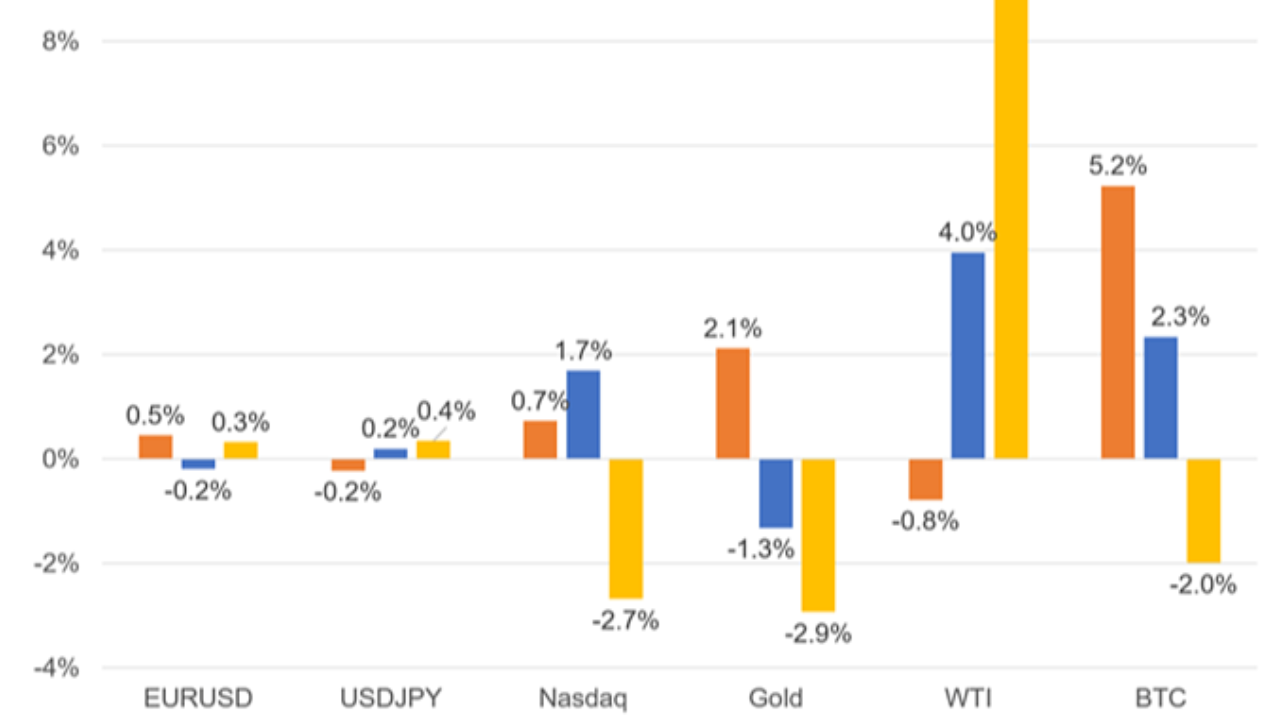

Los mercados pasaron la semana oscilando entre la escalada y la diplomacia tentativa en Oriente Medio, con el conflicto entre Estados Unidos e Irán, las amenazas al estrecho de Ormuz y las continuas tensiones entre Israel y Líbano provocando fuertes movimientos en todas las clases de activos.

Los precios del petróleo subieron inicialmente ante el temor a interrupciones en el transporte marítimo y ataques de represalia, mientras que las acciones, los bonos, las divisas y los metales preciosos se ajustaron repetidamente en función de los cambios en las noticias sobre el alto el fuego y las negociaciones.

A medida que avanzaba la semana, la atención se centró en los bancos centrales y los datos macroeconómicos, en particular en las cifras de empleo estadounidenses mejores de lo esperado, que reforzaron un giro hacia una postura más restrictiva en las expectativas de la Reserva Federal y ejercieron mayor presión sobre los activos sensibles, especialmente las acciones tecnológicas.

Al final de la semana, los inversores se encontraban sopesando la reducción, pero aún sin resolver, de las diferencias en las negociaciones entre Estados Unidos e Irán frente a los sólidos datos estadounidenses, la elevada preocupación por la inflación y un mercado cada vez más convencido de que la próxima medida de la Fed tiene más probabilidades de ser una subida que una bajada de tipos.

Geopolítica

Conflicto entre Estados Unidos e Irán

La semana estuvo marcada por titulares volátiles sobre las relaciones entre EE. UU. e Irán. Irán amenazó repetidamente con bloquear el estrecho de Ormuz y el estrecho de Bab al-Mandeb, mientras que los intercambios de mensajes con Washington se reportaron alternativamente como estancados, en curso o cerca de alcanzar un acuerdo. Estados Unidos llevó a cabo ataques contra objetivos iraníes, incluida la isla de Qeshm, mientras que Irán respondió con represalias contra activos y bases vinculados a Estados Unidos en la región.

A finales de semana, la diplomacia parecía mantenerse activa pero sin resolverse, con pequeñas diferencias que, según se informó, se centraban en las condiciones nucleares y la liberación de los fondos iraníes congelados.

Líbano e Israel

íbano siguió siendo un factor clave en la diplomacia regional. Israel amenazó con realizar ataques y los llevó a cabo en el sur del Líbano y en los alrededores de Beirut, mientras que Hezbolá rechazó los términos de un alto el fuego parcial. Circularon varias propuestas mediadas por Estados Unidos que incluían la retirada gradual de Israel, el despliegue del ejército libanés y la UNIFIL, y acuerdos de desescalada, pero su implementación siguió siendo incierta durante toda la semana.

Tráfico en el Estrecho de Ormuz

El tráfico en el estrecho de Ormuz se mantuvo severamente restringido a pesar de las afirmaciones iraníes sobre el tránsito autorizado de buques. Irán insistió en que solo su ruta designada era segura y afirmó que los acuerdos marítimos no eran temporales. Los costos de los seguros y las preocupaciones de seguridad continuaron siendo importantes obstáculos para la normalización, incluso cuando se permitió el paso a ciertos buques e Irán dio señales de un acceso más fluido para algunos países, como Japón.

Macroeconomía

Estados Unidos

Los datos estadounidenses reforzaron en general la resiliencia. Tanto el ISM manufacturero como el ISM de servicios superaron las expectativas, con nuevos pedidos y actividad firmes, pero precios aún elevados. Las ofertas de empleo JOLTS sorprendieron al alza, ADP superó ligeramente las previsiones, y las nóminas no agrícolas del viernes aumentaron en 172.000 frente a las 85.000 esperadas, con revisiones al alza respecto a meses anteriores, manteniendo el desempleo en el 4,3%.

Si bien algunos analistas advirtieron que la fortaleza del mercado laboral se concentraba en unas pocas áreas, el mensaje general fue que el mercado laboral se mantuvo estable o firme, en lugar de deteriorarse.

Zona Euro

Los datos de la eurozona mostraron un panorama estanflacionario. El IPC preliminar indicó una inflación general del 3,2% y una subyacente del 2,5%, por encima de las expectativas, mientras que los PMI mejoraron en las revisiones pero siguen señalando una debilidad persistente en la actividad del sector privado, con lecturas compuestas aún por debajo de 50.

La tercera estimación del PIB del primer trimestre, publicada el viernes, mostró una contracción del -0,2% intertrimestral y de tan solo el 0,3% interanual, lo que subraya el débil crecimiento incluso a medida que se intensificaban las presiones inflacionarias.

Bancos Centrales

FED

Los portavoces de la Fed enfatizaron consistentemente la inflación por encima de la debilidad del mercado laboral. Hammack afirmó que era razonable mantener las tasas estables por ahora, pero advirtió que la Fed podría tener que actuar pronto si la inflación no se moderaba. Barr, Williams y Daly describieron en general la política monetaria como bien posicionada, mientras que Schmid se mostró más restrictivo respecto al riesgo de necesitar tasas más altas.

Para el informe de nóminas del viernes, los mercados ya habían empezado a descontar una subida de 25 puntos básicos de la Fed para finales de 2026, un cambio de precios notablemente más restrictivo con respecto a principios de semana.

BCE

El BCE se encaminó hacia una subida de tipos casi segura en junio, ante la sorprendente subida de la inflación subyacente en la eurozona. Funcionarios como Rehn calificaron la medida como una subida de "seguro" para preservar la credibilidad de la inflación, mientras que Lagarde y Cipollone se centraron en fortalecer los mercados de capitales europeos y el papel internacional del euro. S

in embargo, el deterioro de los datos de actividad económica generó dudas sobre hasta qué punto podría extenderse el endurecimiento monetario más allá de junio.

BoJ

La postura del Banco de Japón se tornó más restrictiva. Ueda reiteró que las tasas de interés seguirían subiendo en consonancia con la evolución económica y de precios, mientras que fuentes cercanas indicaron que una subida en junio seguía siendo una posibilidad, así como otra más adelante en el año. Esto impulsó la apreciación periódica del yen, aunque el par USD/JPY se mantuvo cerca de 160 y persistieron las preocupaciones sobre la intervención.

BNS & RBA

El SNB destacó su disposición a intervenir contra la sobrevaloración del franco en medio de la escalada en Oriente Medio, a pesar de la baja inflación interna. El RBA sostuvo que la inflación seguía siendo demasiado alta y que la política monetaria era restrictiva, aunque no observó una espiral inflacionaria entre salarios y precios.

Política comercial y aranceles

América del Norte

Las tensiones comerciales se mantuvieron activas a pesar de la influencia geopolítica. Canadá se involucró formalmente en la revisión del T-MEC y afirmó que las conversaciones sobre aranceles sectoriales con Estados Unidos serían esenciales. A finales de semana, algunos informes sugirieron que Estados Unidos, México y Canadá estaban a punto de incumplir el plazo de renovación del 1 de julio. La Representante Comercial de Estados Unidos, Greer, defendió los aranceles argumentando que benefician a la industria manufacturera estadounidense.

UE & EEUU

La Comisión de Comercio del Parlamento Europeo respaldó la legislación que elimina los aranceles de la UE sobre algunos productos estadounidenses, pero surgieron nuevas fricciones por los aranceles propuestos por Estados Unidos para el trabajo forzoso. Los funcionarios de la UE rechazaron las medidas por considerarlas injustificadas e insistieron en que Washington debería respetar el acuerdo comercial vigente.

Respuestas