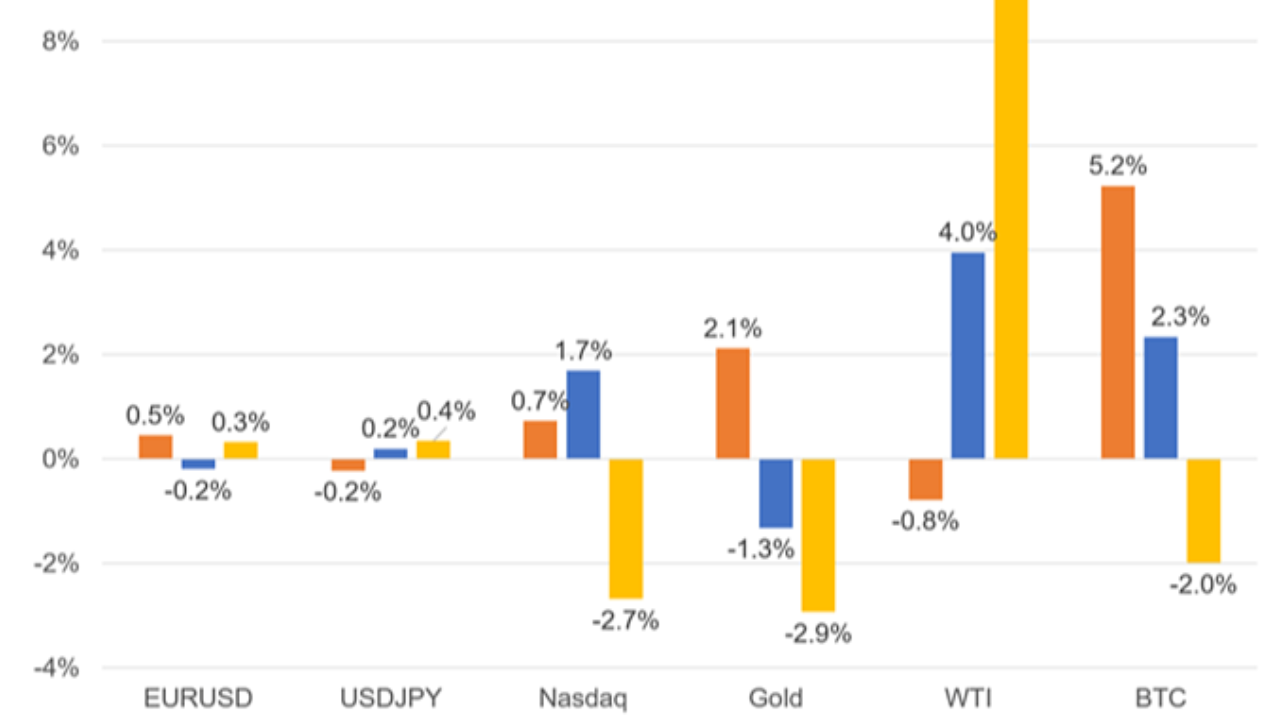

Esta semana, los mercados estuvieron marcados por una drástica disminución de las tensiones en Oriente Medio tras el acuerdo marco de paz alcanzado entre Estados Unidos e Irán, que allanó el camino para la reapertura del estrecho de Ormuz.

Esto provocó un fuerte desplome de los precios del petróleo, un aumento generalizado del apetito por el riesgo en las acciones y una reevaluación de los riesgos de inflación global. El optimismo inicial derivado de la caída de los precios de la energía y la mejora del sentimiento del mercado se vio posteriormente desafiado por una Reserva Federal con una postura notablemente restrictiva bajo la presidencia de Kevin Warsh, cuyo primer Comité Federal de Mercado Abierto (FOMC) reorientó las expectativas hacia un mayor endurecimiento monetario e impulsó el dólar.

Además de los acontecimientos geopolíticos, los inversores también tuvieron que lidiar con importantes decisiones de los bancos centrales (BoJ, RBA, BoE y SNB), mientras que la incertidumbre política en el Reino Unido, los débiles datos del sector inmobiliario y las dudas persistentes sobre la implementación final del memorando entre Estados Unidos e Irán añadieron mayor complejidad a la negociación de activos cruzados de la semana.

Geopolítica

Relaciones entre EE.UU e Irán

El tema central de la semana fue el acuerdo marco de paz/memorando de entendimiento entre Estados Unidos e Irán, en virtud del cual Estados Unidos levantaría el bloqueo naval e Irán reabriría el estrecho de Ormuz. El acuerdo mejoró el sentimiento de riesgo a principios de semana, se esperaba que se firmara formalmente en Suiza e incluía un período de prueba/negociación de 60 días con un proceso de verificación en dos etapas vinculado a la decisión de Irán de no desarrollar armas nucleares.

Estrecho de Ormuz

Los mercados se centraron en los detalles de la reapertura del Estrecho de Ormuz. Trump y funcionarios estadounidenses reiteraron que los barcos ya navegaban y que el estrecho pronto estaría completamente abierto, mientras que informes iraníes y marítimos sugerían que la reapertura era solo parcial, condicional y aún sujeta a procedimientos de coordinación y cumplimiento.

Posteriormente, las directrices de la PGSA indicaron que los buques necesitaban aprobación previa y que tendrían paso gratuito durante 60 días, aunque persistían las dudas sobre las tarifas futuras, los requisitos de seguro y el control de los servicios marítimos por parte de Irán y Omán.

Líbano, Israel y Hezbolá

Durante la semana, una de las principales incógnitas fue si el acuerdo entre Estados Unidos e Irán abarcaba de manera efectiva al Líbano. Funcionarios israelíes rechazaron cualquier implicación de obligaciones de retirada vinculantes, Hezbolá vinculó su postura a las acciones israelíes en el Líbano, y los repetidos ataques israelíes y la información confusa mantuvieron elevado el riesgo de titulares negativos.

El viernes, un alto funcionario estadounidense declaró que Israel y Hezbolá habían acordado un alto el fuego, lo que contribuyó a revertir las ganancias petroleras y mejoró el panorama, aunque ambas partes advirtieron que responderían a las violaciones.

Riesgo de Implementación

A pesar del discurso general de desescalada, el riesgo de ejecución se mantuvo elevado. Los informes presentaban discrepancias sobre el levantamiento de sanciones, la venta de petróleo, los activos congelados, la aplicación de la ley marítima, la publicación del texto y si las negociaciones y la firma se llevarían a cabo según lo previsto.

Según se informó, las conversaciones del viernes en Suiza se pospusieron debido a las tensiones relacionadas con el Líbano, lo que refuerza la idea de que el acuerdo redujo los riesgos inmediatos, pero no eliminó la fragilidad regional.

Macroeconomía

Estados Unidos

Los datos macroeconómicos estadounidenses arrojaron resultados buenos. Las ventas minoristas del miércoles superaron las expectativas en todos los ámbitos, reforzando la idea de que el consumidor estadounidense sigue siendo resiliente. Las solicitudes de subsidio por desempleo se mantuvieron prácticamente estables, y la Reserva Federal de Filadelfia repuntó.

Zona Euro

El índice ZEW de confianza mejoró considerablemente, probablemente gracias a la disminución de la tensión geopolítica y a la bajada de los precios de la energía, pero la inflación y los salarios seguían apuntando a presiones subyacentes persistentes. Los datos específicos de Alemania, como los precios mayoristas y el IPP, sugirieron cierta moderación en la dinámica de los precios mensuales, aunque los tipos anuales se mantuvieron elevados.

Reino Unido

Los datos del Reino Unido evolucionaron en una dirección favorable para la política monetaria. El IPC se situó por debajo de lo esperado, tanto en la medida general como en la subyacente, lo que redujo la probabilidad de una sorpresa restrictiva por parte del Banco de Inglaterra, aunque la inflación de los servicios se mantuvo lo suficientemente elevada como para mantener la cautela de los responsables políticos. Los datos del mercado laboral mostraron posteriormente cierta debilidad, pero no un deterioro absoluto, mientras que las ventas minoristas del viernes sorprendieron al alza, lo que respalda la opinión de que la demanda interna no se está desplomando.

Canadá

Las ventas manufactureras y el comercio mayorista superaron las expectativas a principios de semana, la construcción de viviendas se moderó, pero menos de lo temido, y los precios al productor se mantuvieron bajo presión debido a la dinámica de las materias primas y las cadenas de suministro vinculadas a las interrupciones en el estrecho de Ormuz.

Las ventas minoristas de abril fueron ligeramente inferiores a lo esperado, aunque los datos preliminares de mayo apuntaron a una reactivación.

Bancos Centrales

FED

La Reserva Federal protagonizó la mayor sorpresa política de la semana. Mantuvo los tipos de interés sin cambios, pero dio un giro notablemente restrictivo: eliminó la orientación prospectiva, enfatizó la elevada inflación y la estabilidad de precios, mejoró la evaluación del mercado laboral y la mediana del SEP pasó de sugerir un recorte a sugerir un aumento en 2026, con tipos que se mantendrán altos hasta 2027.

La primera rueda de prensa del presidente Warsh reforzó la interpretación restrictiva, haciendo hincapié en el control de la inflación, restando importancia a la debilidad del mercado laboral y señalando posibles cambios en el marco de comunicación de la Reserva Federal.

BCE

Los portavoces del BCE mantuvieron una postura generalmente restrictiva durante toda la semana, continuando con las advertencias sobre los riesgos de inflación al alza, los efectos indirectos en el sector energético y la posibilidad de que la política monetaria aún tenga trabajo por hacer.

Lane, Nagel, Kazimir, Kazaks, Sleijpen y Wunsch transmitieron versiones de un mensaje de "mantener la vigilancia/endurecer la política monetaria si es necesario", mientras que los datos de salarios e inflación del BCE centraron la atención en la persistencia en lugar de un rápido retorno al objetivo.

BoJ

El Banco de Japón subió las tasas en 25 puntos básicos, hasta el 1,00%, tal como se esperaba. El Banco de Japón reafirmó su intención de seguir subiendo tipos e intervenir dada la debilidad del yen, pero también indicó una pausa en el ritmo de reducción de las emisiones de bonos del gobierno japonés a partir del año fiscal 2027, lo que contribuyó al bajo rendimiento de estos bonos en comparación con sus pares.

RBA

El Banco de la Reserva de Australia (RBA) mantuvo las tasas en el 4,35%, pero adoptó una postura restrictiva. El gobernador Bullock afirmó que la inflación sigue siendo demasiado alta y que no se puede descartar un mayor ajuste, aunque los mercados sopesaron esta situación con una dinámica de crecimiento interno más débil.

BOE

El Banco de Inglaterra mantuvo las tasas en el 3,75% en una votación de 7 a 2, con Greene y Pill votando en contra, abogando por una subida. La debilidad del IPC británico redujo las probabilidades de una sorpresa restrictiva a corto plazo, pero el Banco reconoció los riesgos de inflación al alza, mientras que Bailey señaló una mayor confianza en la desinflación en curso y algunos indicios de debilidad del mercado laboral y la demanda. El resultado reforzó la narrativa de mantener las tasas sin cambios durante un tiempo prolongado, aunque no una de flexibilización explícita.

BNS

El Banco Nacional Suizo mantuvo las tasas de interés, tal como se esperaba. El SNB hizo hincapié en su disposición para intervenir en el mercado de divisas.

Política Interna

Reino Unido

La política británica cobró mayor relevancia a finales de semana tras la contundente victoria de Andy Burnham en las elecciones parciales de Makerfield, lo que generó dudas sobre el liderazgo de Keir Starmer y el momento oportuno para cualquier desafío.

Los bonos del Estado británico tuvieron un rendimiento inferior debido al riesgo político, a pesar de que la libra esterlina se mantuvo relativamente estable, mientras los mercados sopesaban la posibilidad de un giro hacia una política de izquierda más moderada bajo el mandato de Burnham.

EE.UU

En EE. UU., más allá de la Reserva Federal, los inversores también siguieron de cerca los comentarios de Trump sobre Irán, el petróleo, las sanciones a Rusia y las tensiones entre el personal de política exterior.

Europa

Los titulares políticos europeos fueron secundarios, pero incluyeron la continuación de las sanciones de la UE contra Rusia, el debate sobre la regulación digital y la legislación antimonopolio en relación con la tecnología estadounidense.

Respuestas