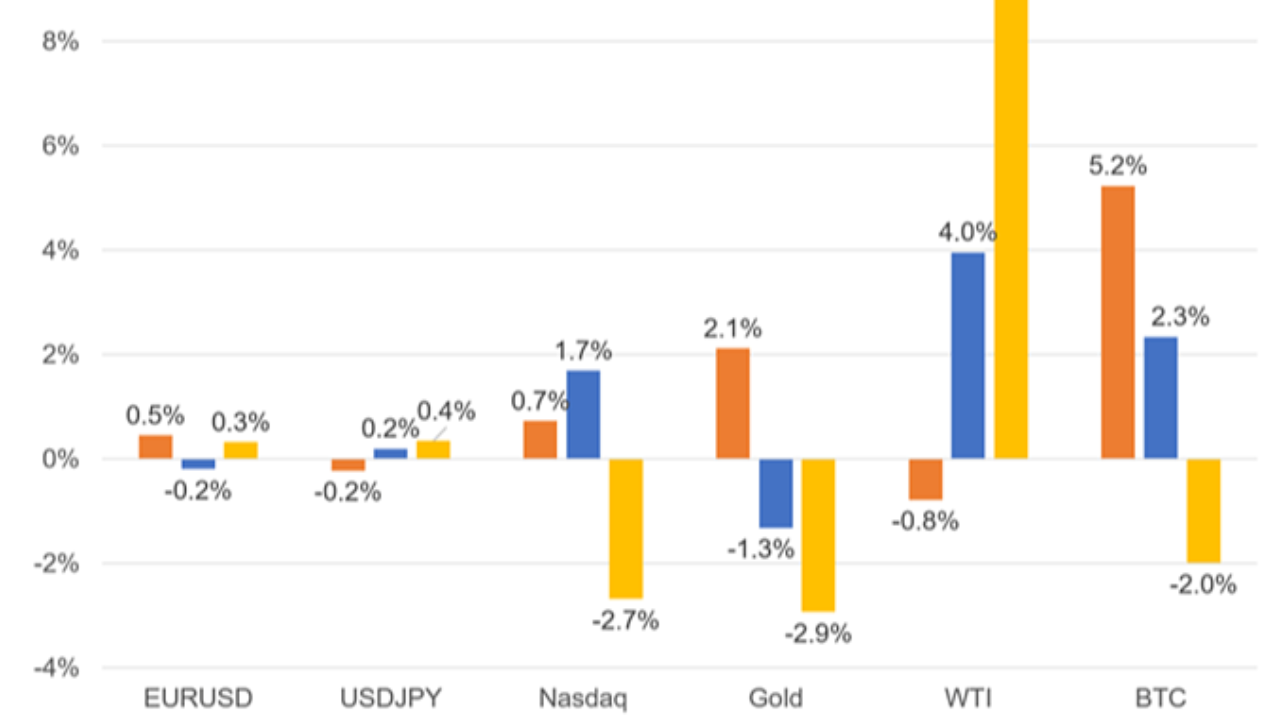

Los mercados estuvieron marcados durante la semana por los rápidos cambios en las noticias sobre Oriente Medio. El fracaso de las conversaciones entre Estados Unidos e Irán provocó inicialmente un fuerte repunte del petróleo, una mayor demanda de activos refugio y presión sobre los activos de riesgo globales, antes de que el sentimiento mejorara ante las crecientes señales de que las negociaciones podrían reanudarse y el alto el fuego podría extenderse.

A medida que avanzaba la semana, las esperanzas de una desescalada impulsaron una amplia reducción de las primas de riesgo geopolítico: el crudo retrocedió bruscamente desde los máximos iniciales, los rendimientos de los bonos del Tesoro disminuyeron, el dólar perdió parte de su fortaleza como activo refugio y las acciones estadounidenses alcanzaron nuevos máximos históricos. Aun así, la incertidumbre subyacente se mantuvo elevada, con el estrecho de Ormuz aún como factor central en las perspectivas, los bancos centrales advirtiendo que el conflicto ya estaba influyendo en las expectativas de inflación y los mercados continuando considerando cada nueva noticia como el principal motor de la dirección de los diferentes activos.

En cuanto a la Reserva Federal y las perspectivas para esta semana, este martes será probablemente el día más importante para los mercados. Además del vencimiento del alto el fuego, también se celebrará la audiencia de confirmación de Kevin Warsh ante el Comité Bancario del Senado para el cargo de presidente de la Reserva Federal. Se espera que adopte una postura moderada en cuanto a las tasas de interés, pero una postura restrictiva respecto al tamaño del balance de la Reserva Federal.

Repasemos el contexto.

MACRO-ECONOMÍA

EE. UU

Los datos estadounidenses sugieren que la economía se mantuvo resiliente a pesar del impacto geopolítico.

Las ventas de viviendas existentes decepcionaron, el optimismo de la NFIB sobre las pequeñas empresas disminuyó y la producción manufacturera fue mixta, pero las solicitudes de subsidio por desempleo se mantuvieron bajas, el mercado laboral parecía estable y las encuestas regionales de manufactura, como las de Empire y Philly Fed, mostraron una fuerte actividad y pedidos, incluso cuando los componentes de precios aumentaron.

El IPP de marzo fue más débil de lo esperado, pero gran parte del mercado lo consideró obsoleto porque se publicó antes del impacto energético total, mientras que también se observaron componentes más firmes que alimentaban el PCE. Los portavoces de la Reserva Federal cada vez más definieron el panorama como uno en el que el crecimiento se desacelera moderadamente, pero la inflación se mantiene elevada durante más tiempo.

Europa

Los datos macroeconómicos europeos mostraron un panorama mixto en cuanto a crecimiento e inflación. El PIB y la producción industrial del Reino Unido sorprendieron positivamente, aunque varios analistas advirtieron contra la sobreinterpretación de esta fortaleza.

La inflación en la eurozona se mantuvo ligeramente firme, mientras que los precios mayoristas alemanes experimentaron un fuerte repunte, debido en gran medida a los costes de la energía y las materias primas. Al mismo tiempo, Alemania recortó sus previsiones de crecimiento para 2026 y 2027, Francia advirtió de una desaceleración a corto plazo.

BANCOS CENTRALES

La Reserva Federal

La comunicación de la Fed reconoció cada vez más el impacto inflacionario de la crisis de Oriente Medio, aunque mantuvo una postura cautelosa de esperar y ver.

Miembros de la FED como Goolsbee, Hammack, Williams, Waller, Daly y Miran enfatizaron que la clave radicaba en hasta dónde llegarían los precios del petróleo y por cuánto tiempo se mantendrían elevados.

El mensaje general fue que la política monetaria está actualmente bien posicionada, pero una inflación prolongada impulsada por el sector energético podría retrasar o reducir los recortes de tasas, y en algunos escenarios justificar mantener las tasas estables por más tiempo o incluso aumentarlas si las expectativas de inflación se desestabilizaran.

Al final de la semana, la moderación de los precios del petróleo tras la reapertura parcial del estrecho de Ormuz contribuyó a reactivar la posibilidad de recortes de tasas.

BCE

El BCE mantuvo una postura restrictiva pero paciente. Miembros del BCE como de Guindos, Vujcic, Rehn, Kazaks, Lagarde, Demarco y Muller argumentaron que los precios actuales de la energía aún se mantenían cerca del nivel de referencia del BCE, pero que los riesgos de inflación al alza habían aumentado claramente.

Las actas mostraron que los miembros consideraban valioso esperar, al tiempo que enfatizaron que mantener los tipos no debía interpretarse como una reticencia a actuar si surgían efectos de segunda ronda. Las previsiones del mercado y de los bancos se alejaron de una subida inmediata en abril y se inclinaron por subidas posteriores, considerándose junio y septiembre como las fechas más probables si la persistencia de la inflación se extendía más allá del sector energético.

BoJ

El Banco de Japón destacó los riesgos ambivalentes de los precios más altos del petróleo: podrían impulsar las expectativas de inflación, pero también perjudicar el crecimiento debido al debilitamiento de la relación real de intercambio y la interrupción de las cadenas de suministro. Algunos informes sugirieron que el Banco de Japón podría elevar su pronóstico de inflación al tiempo que recortaba el crecimiento, lo que impulsó al yen en ciertos momentos.

BoE

Los funcionarios del Banco de Inglaterra destacaron su preocupación de que una crisis de precios pudiera repercutir en los salarios y las expectativas de inflación, mientras que los activos del Reino Unido seguían siendo muy sensibles al petróleo debido al perfil de país importador de energía.

Política Comercial

Estados Unidos

La política comercial siguió siendo un telón de fondo secundario, pero relevante. La administración Trump mantuvo el arancel global de la Sección 122 en el 10%, en lugar de elevarlo al 15%, al tiempo que insinuó la posibilidad de investigaciones comerciales más amplias.

Los nuevos aranceles farmacéuticos impulsaron a las empresas de biotecnología a explorar acuerdos voluntarios de precios para obtener exenciones, y Bessent sugirió que la administración está sopesando la vigencia legal y las consideraciones de inflación en el diseño de futuros aranceles.

Europa & China

La UE se encaminaba a duplicar los aranceles sobre el acero extranjero y, según informes, planeaba restringir la financiación de proyectos que utilizaran inversores chinos, lo que refleja preocupaciones estratégicas en materia de comercio e industria. China anunció un mayor apoyo crediticio para los exportadores y advirtió que tomaría contramedidas firmes si Estados Unidos imponía aranceles vinculados a Irán.

Asimismo, se informó que China podría considerar restricciones a las exportaciones de equipos de fabricación de energía solar a Estados Unidos.

Otras Regiones

India se preparaba para reanudar las negociaciones comerciales con Estados Unidos, mientras que senadores estadounidenses de ambos partidos impulsaban la extensión del T-MEC.

Política Interna

Estados Unidos

Los acontecimientos políticos en EE. UU. añadieron una capa de incertidumbre institucional. Se programó la audiencia de Kevin Warsh para la presidencia de la Reserva Federal, y Trump intensificó su retórica contra Powell, planteando interrogantes legales y de gobernanza sobre el liderazgo de la Reserva Federal si no se confirma a un sucesor para mediados de mayo.

El secretario del Tesoro, Bessent, y la información política indicaron que se estaban considerando opciones de contingencia para un liderazgo interino.

Europa

Los gobiernos europeos respondieron a la crisis energética con medidas de ayuda específicas y apoyo a la industria. Alemania aprobó medidas para consumidores y fabricantes, y la UE preparó propuestas sobre alivio en los precios de la energía, ayudas estatales y acciones coordinadas de almacenamiento. El Reino Unido debatió el apoyo de emergencia a las empresas con alto consumo energético y una mayor coordinación con EE. UU. y la UE en materia de navegación y estabilidad del mercado.

Respuestas