Los mercados estuvieron dominados durante toda la semana por la escalada y la rápida evolución de la situación entre Estados Unidos e Irán, centrada en el cierre reiterado del estrecho de Ormuz, los cambios en los plazos del alto el fuego y los informes contradictorios sobre la reanudación de las conversaciones en Islamabad.

Los precios del petróleo se incrementaron ante la intensificación de los temores por la interrupción del suministro, lo que alimentó directamente la preocupación por la inflación e impulsó movimientos generalizados en los mercados de tipos de interés, divisas, acciones y materias primas.

Si bien las noticias recurrentes sobre posibles avances diplomáticos mejoraron periódicamente el ánimo del mercado y redujeron la aversión al riesgo, el panorama general se mantuvo muy volátil, con los mercados energéticos marcando la pauta para las operaciones globales, mientras los inversores sopesaban las esperanzas de una desescalada frente al riesgo persistente de un nuevo conflicto.

Geopolítica

Estrecho de Ormuz

El tema dominante de la semana fue la renovada escalada en Oriente Medio tras el reiterado cierre del Estrecho de Ormuz por parte de Irán. Los ataques, las incautaciones y los incidentes de disparos contra buques mercantes mantuvieron un riesgo geopolítico persistente en los mercados.

Estados Unidos mantuvo y amplió su bloqueo, interceptó buques vinculados a Irán, y el presidente Trump recalcó en repetidas ocasiones que ningún barco podría transitar por Ormuz sin la aprobación estadounidense hasta que se alcanzara un acuerdo. Al final de la semana, la retórica seguía siendo volátil, con amenazas de atacar a los barcos que colocaban minas e informes sobre el despliegue de minas adicionales.

Conversaciones entre Irán y EE.UU

Los mercados fluctuaron durante toda la semana debido a las noticias contradictorias sobre la celebración de las conversaciones entre Estados Unidos e Irán en Islamabad. Fuentes pakistaníes, estadounidenses y regionales sugirieron repetidamente que las conversaciones eran inminentes o que podrían reanudarse en cuestión de días, mientras que los medios iraníes a menudo negaban la asistencia o afirmaban que no se había tomado ninguna decisión definitiva.

A finales de la semana, el optimismo mejoró ligeramente cuando el ministro de Asuntos Exteriores iraní se dirigió a Pakistán y, según informes, se enviaron enviados estadounidenses, aunque los medios iraníes continuaron negando que se hubieran programado formalmente conversaciones directas con Estados Unidos.

Dinámica del alto al fuego

El plazo del alto el fuego se extendió repetidamente, se cuestionó o se describió de forma ambigua, lo que generó una incertidumbre constante. Trump mostró reticencia a extenderlo sin avances, luego lo extendió manteniendo el bloqueo, y los informes alternaron entre una extensión de 3 a 5 días, una extensión indefinida y plazos específicos.

Incluso durante las extensiones, Irán siguió indicando que las condiciones del bloqueo dificultaban las negociaciones significativas.

MACRO-ECONOMÍA

EE. UU

Los datos estadounidenses mostraron que la economía se mantuvo resiliente, aunque cada vez más afectada por la crisis energética. Las ventas minoristas de marzo superaron las expectativas, pero gran parte de este impulso provino de las ventas de gasolina, lo que refuerza la idea de que el gasto nominal se vio impulsado por el aumento de los costos de la energía.

Los índices PMI preliminares también fueron mejores de lo esperado, especialmente en el sector manufacturero, pero los comentarios de las encuestas advirtieron que las presiones inflacionarias eran las más preocupantes en casi cuatro años. La encuesta de la Universidad de Michigan mostró un menor sentimiento, pero elevadas expectativas de inflación, lo que refuerza la narrativa de estanflación de la semana.

Europa

Los datos de la zona euro se deterioraron, especialmente en las encuestas de confianza y actividad. Los índices ZEW de Alemania y la UE se debilitaron notablemente, y los PMI preliminares posteriores mostraron una actividad débil en el sector servicios, pero una fuerte presión sobre los costes. Los análisis de la zona euro describieron el mayor aumento de las presiones sobre los costes desde el año 2000, excluyendo la COVID-19. Alemania, Italia y Francia revisaron a la baja sus expectativas de crecimiento, ya que la guerra lastró las perspectivas económicas.

Reino Unido

La combinación de datos en el Reino Unido puso de manifiesto la tensión entre inflación y crecimiento. Los datos laborales fueron lo suficientemente sólidos como para desalentar las expectativas de una flexibilización monetaria a corto plazo, mientras que el IPC de marzo se mantuvo en línea con la tendencia general, pero mostró una inflación persistente en el sector servicios y una fuerte presión sobre los precios al productor derivada de los costes del combustible y el petróleo crudo. Posteriormente, los PMI preliminares sorprendieron al alza, pero también apuntaron a una importante presión inflacionaria, reforzando los temores de un entorno estanflacionario en lugar de un crecimiento sostenible.

Canadá

El IPC canadiense fue más moderado de lo esperado a principios de semana, lo que limitó el apoyo inmediato al dólar canadiense por parte de los datos de inflación. Sin embargo, los precios al productor repuntaron posteriormente debido a la repercusión de los costos energéticos. Las ventas minoristas aumentaron, pero no alcanzaron las previsiones, lo que evidencia que el gasto nominal general se vio influenciado por los efectos relacionados con los combustibles.

Los comentarios de la encuesta empresarial del Banco de Canadá sugieren que la confianza había mejorado antes de la crisis geopolítica, pero que las empresas expuestas ahora experimentan un aumento en los costos de los insumos y mayores expectativas de inflación a corto plazo.

Nueva Zelanda

Nueva Zelanda destacó positivamente después de que los datos de inflación se mantuvieran por encima del objetivo, lo que provocó una importante revisión al alza de la política monetaria del Banco de la Reserva de Nueva Zelanda (RBNZ) y un fortalecimiento del dólar neozelandés (NZD).

BANCOS CENTRALES

La Reserva Federal

La Reserva Federal mantuvo su silencio, lo que permitió a los mercados centrarse en la comparecencia ante el Senado del nominado a la presidencia, Kevin Warsh. Warsh hizo hincapié en la independencia de la Reserva Federal, negó cualquier compromiso previo con recortes de tipos, se mostró a favor de un balance más reducido y se mostró más partidario de una postura más restrictiva en cuanto a la macro y la estructura del balance que en cuanto a una flexibilización inmediata.

BCE

Los funcionarios del BCE adoptaron una postura generalmente cautelosa, haciendo hincapié repetidamente en la incertidumbre que rodea la crisis iraní y señalando que no existe urgencia por endurecer la política monetaria de inmediato. Rehn afirmó que no hay un camino definido, Lane indicó que es demasiado pronto para evaluar la duración de la crisis, y varios responsables de la política monetaria sugirieron esperar a obtener más datos antes de decidir si la crisis energética generará efectos secundarios persistentes.

Sin embargo, algunos comentarios a finales de semana insinuaron que, si persisten las presiones inflacionarias, podría ser necesario un ligero aumento de las tasas.

BoJ

Las expectativas del Banco de Japón se inclinaron firmemente hacia mantener las tasas sin cambios en la reunión de abril, y tanto Reuters como Bloomberg y Nikkei apuntan a que no habrá cambios por ahora, pero sí una señal potencialmente más restrictiva y una reunión más dinámica en junio.

Se consideró que el aumento de la inflación impulsada por el petróleo aumentaba la presión para un endurecimiento futuro, pero se esperaba que los responsables de la política monetaria esperaran a tener mayor claridad sobre el impacto económico de la guerra.

BoE

La perspectiva del Banco de Inglaterra se tornó más restrictiva a lo largo de la semana, ya que los datos laborales, la inflación de los servicios, los PMI y el Panel de Responsables de la Decisión apuntaron a una mayor presión inflacionaria de lo previsto. Aun así, los analistas sugirieron que era probable que el Banco de Inglaterra mantuviera su política monetaria sin cambios a corto plazo, mientras evaluaba si la crisis de Oriente Medio generaría efectos duraderos de segunda ronda.

Política Comercial

Estados Unidos

La política comercial siguió siendo un tema secundario, pero relevante, especialmente por parte de Trump, quien afirmó que los aranceles aumentarían y señaló a Suiza por pagar más. También advirtió a las empresas sobre su comportamiento en materia de reembolso de aranceles, lo que contribuyó a la incertidumbre política general en torno a las relaciones comerciales globales.

Internacional

China criticó las revisiones propuestas a la Ley de Ciberseguridad de la UE por considerarlas perjudiciales para las relaciones comerciales y, posteriormente, solicitó la inclusión de empresas de la UE en una lista de control de exportaciones.

Política Interna

Estados Unidos

La política interna estadounidense estuvo presente en el debate sobre la financiación del Departamento de Seguridad Nacional (DHS), los planes de financiación del Servicio de Inmigración y Control de Aduanas (ICE) y la frontera, así como en el drama político en torno a la investigación sobre la renovación de la oficina de Powell.

Europa

En Europa, los gobiernos reconocieron cada vez más el costo fiscal de la crisis energética. Italia consideró endeudarse más y elevó su proyección de déficit, al tiempo que redujo sus previsiones de crecimiento. Los Países Bajos destinaron fondos para la compensación energética, y los líderes de la UE impulsaron medidas más contundentes para afrontar la posible escasez de energía. Alemania también se enfrentó a un panorama industrial y de crecimiento cada vez más adverso, con recortes en las previsiones oficiales y del sector.

Reino Unido

La política británica siguió influyendo en la libra esterlina y los bonos del Estado. Los informes sobre el primer ministro Starmer, el proceso de selección de Mandelson, el descontento del gabinete y las especulaciones sobre el liderazgo generaron fluctuaciones intermitentes en el mercado, aunque los inversores consideraron que no era probable un cambio inmediato en el liderazgo antes de las elecciones locales. Las preocupaciones fiscales y políticas se vieron reforzadas por las elevadas cifras de endeudamiento.

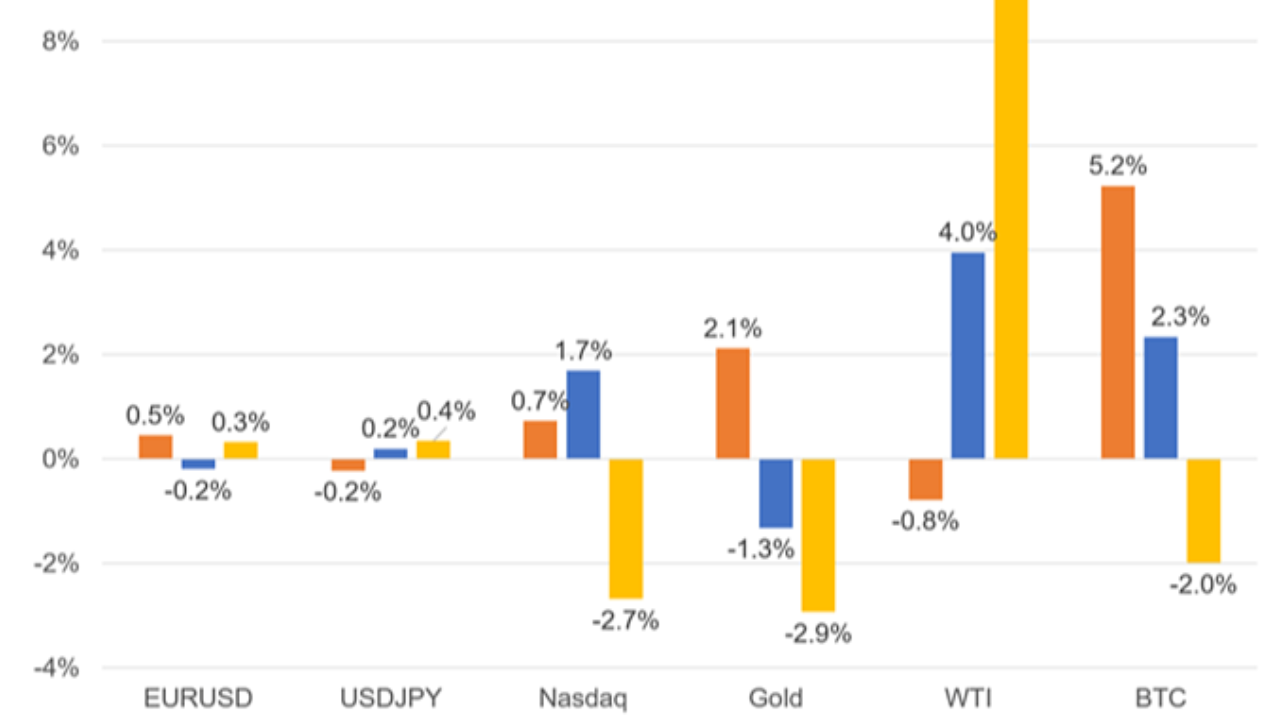

Respuestas