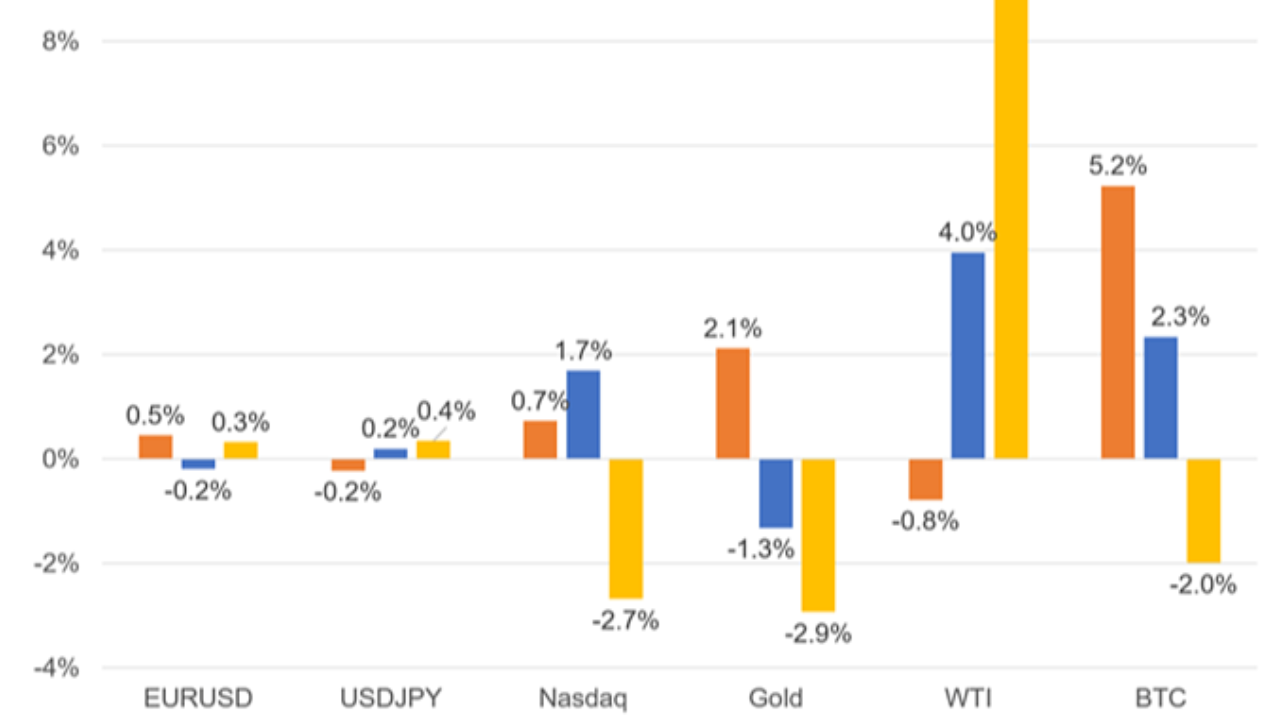

Esta semana, los mercados estuvieron marcados por la rápida evolución de los acontecimientos en Oriente Medio. La reiterada escalada militar entre Estados Unidos, Irán e Israel impulsó inicialmente un fuerte alza del petróleo y presionó el sentimiento de riesgo, antes de que las esperanzas de un memorando de entendimiento entre Estados Unidos e Irán ayudaran a revertir gran parte de la tendencia.

Además de la geopolítica, los inversores siguieron de cerca los datos clave de inflación en Estados Unidos: el IPC se mantuvo en línea con las expectativas, pero la inflación subyacente mensual fue menor de lo previsto, mientras que el IPP mostró un dato general más elevado y detalles subyacentes más suaves.

Los bancos centrales también siguieron siendo el centro de atención: el BCE anunció una subida de tipos de 25 puntos básicos, tal como se esperaba, y mostró cautela ante las previsiones de mayor inflación y las proyecciones de crecimiento más débiles, mientras que el Banco de Canadá mantuvo los tipos sin cambios.

Al final de la semana, la moderación de los precios de la energía, la mejora de las perspectivas de un acuerdo entre Estados Unidos e Irán y la resiliencia de las acciones contribuyeron a estabilizar el sentimiento general del mercado antes de las importantes reuniones de los bancos centrales de la próxima semana

Geopolítica

Irán, Líbano e Israel

El tema dominante de la semana fueron las rápidas fluctuaciones en las tensiones de Oriente Medio. Los mercados abrieron el lunes bajo presión después de que Israel atacara Beirut y Irán respondiera con ataques contra Israel, lo que provocó una subida del precio del petróleo y los rendimientos.

El ánimo mejoró posteriormente cuando Trump presionó para un cese inmediato de los combates e Irán anunció el fin de sus operaciones militares contra Israel, aunque Israel continuó operando en el sur del Líbano. Hasta el martes, creció el optimismo en torno a un posible entendimiento entre Estados Unidos e Irán, con informes sobre un borrador de acuerdo, un posible memorando de entendimiento y comentarios positivos de la Casa Blanca sobre las conversaciones nucleares.

El miércoles, las tensiones se recrudecieron después de que Estados Unidos respondiera al derribo de un helicóptero Apache estadounidense con ataques contra objetivos iraníes, seguidos de ataques iraníes contra bases estadounidenses en el Golfo. Trump advirtió entonces a Irán que "pagaría el precio" y dijo que Estados Unidos podría volver a atacar.

El jueves, en un principio, se intensificó la retórica de escalada, incluyendo las amenazas de Trump de atacar a Irán "con mucha fuerza" y referencias a la isla de Kharg y la infraestructura petrolera. Sin embargo, más tarde, durante la sesión estadounidense, el sentimiento de riesgo cambió drásticamente después de que Trump anunciara la cancelación de los ataques previstos debido a que se había alcanzado un acuerdo de principio.

Para el viernes, los mercados consideraban que el marco de paz entre Estados Unidos e Irán estaba más cerca que nunca esta semana, aunque ambas partes seguían negociando los términos y plazos filtrados. Irán afirmó que el texto aún estaba en revisión, mientras que los funcionarios estadounidenses recalcaron que cualquier acuerdo estaría condicionado al desempeño y vinculado al desmantelamiento nuclear, la reapertura del estrecho de Ormuz y la ausencia de una liberación anticipada de fondos.

Marco de Negociaciones

Durante la semana, varios informes sugirieron que se estaba elaborando un marco preliminar o un memorando de entendimiento entre Estados Unidos e Irán, que probablemente precedería a un período de negociación más prolongado.

Diversas versiones incluían un alto el fuego en todos los frentes, incluido el Líbano, el levantamiento gradual de las sanciones, la reapertura o la normalización parcial del tráfico en el estrecho de Ormuz, restricciones al enriquecimiento de uranio, el desmantelamiento o la suspensión de la actividad nuclear durante 15 a 20 años, la liberación de los fondos iraníes congelados supeditados al cumplimiento de las condiciones y 60 días más de conversaciones técnicas.

Sin embargo, los términos exactos seguían siendo objeto de gran controversia. Los medios iraníes promovieron un paquete más amplio que incluía el levantamiento del bloqueo y el alivio de las sanciones, mientras que los funcionarios estadounidenses negaron esos términos filtrados y, en cambio, enfatizaron la destrucción del material nuclear, el desmantelamiento del programa nuclear, la apertura del estrecho de Ormuz y la no liberación de fondos antes del cumplimiento de las condiciones.

Macroeconomía

Datos de Inflación Estados Unidos

Los datos de inflación de EE. UU. fueron clave para la fijación de precios del mercado. El IPC del miércoles mostró una inflación general del 0,5 % mensual y del 4,2 % interanual, ambas en línea con las expectativas, mientras que el IPC subyacente aumentó un 0,2 % mensual, menor de lo esperado, y un 2,9 % interanual, en línea con las expectativas.

La menor inflación subyacente mensual ofreció cierto alivio, pero las medidas anuales subyacentes, de servicios y supernúcleo aún se aceleraron, lo que limita cualquier interpretación expansiva.

El IPP del jueves mostró una inflación general mayor de lo esperado del 1,1 % mensual y del 6,5 % interanual, mientras que la inflación subyacente se mantuvo en el 0,4 % mensual y se moderó interanualmente, pero la inflación supercore se aceleró. Varias mesas de operaciones señalaron que el PCE subyacente de mayo ahora parece firme, alrededor del 0,38 %-0,4 % mensual, lo que mantiene vivas las preocupaciones sobre la inflación subyacente.

Datos de Empleo & Crecimiento en Estados Unidos

Los datos de actividad económica en EE. UU. fueron mixtos, pero no lo suficientemente débiles como para cambiar la narrativa de la Reserva Federal.

El indicador semanal de ADP se ralentizó, el optimismo de la NFIB disminuyó y las solicitudes iniciales de subsidio por desempleo aumentaron a 229.000, aunque los comentarios indicaron que las condiciones laborales aún parecían estables. Las ventas de viviendas existentes superaron las expectativas, el déficit comercial se redujo modestamente y la encuesta de la Universidad de Michigan del viernes fue un punto positivo, con un sentimiento más fuerte y menores expectativas de inflación a uno y cinco años, ayudadas por la moderación de los precios de la gasolina.

Zona Euro

El sentimiento en la zona euro mejoró ligeramente según Sentix, pero Alemania siguió lastrando la economía. Los pedidos de fábrica alemanes decepcionaron notablemente el lunes, mientras que los datos posteriores de comercio y producción industrial fueron algo mejores.

Los datos finales de inflación en Alemania, Francia y España mostraron cifras generales en línea con las expectativas, pero las presiones subyacentes se mantuvieron firmes o se fortalecieron, reforzando la preocupación del BCE por una inflación generalizada.

Reino Unido

Los datos del Reino Unido apuntan a un crecimiento moderado, pero no a un colapso. Las ventas minoristas en moneda británica (BRC) fueron sólidas a principios de semana, lo que impulsó a la libra esterlina, pero el PIB del viernes registró un descenso intermensual del -0,1%, tal como se esperaba, debido a la debilidad del sector servicios, especialmente de las categorías relacionadas con el entretenimiento, afectadas por las perturbaciones en Oriente Medio.

El sector manufacturero se mantuvo mejor. El mensaje general es que el crecimiento del Reino Unido sigue siendo moderado, mientras que las expectativas de inflación en la encuesta del Banco de Inglaterra aumentaron.

Bancos Centrales

FED

Las expectativas de la Fed se mantuvieron restrictivas durante toda la semana. Tras la sorpresa del viernes anterior en las nóminas, los mercados comenzaron la semana descontando un aumento completo de 25 pb para fin de año, y los comentarios del lunes señalaron que la revisión restrictiva de la Fed en el ámbito interno seguía siendo una prioridad.

Goldman Sachs extendió su perspectiva de recorte de la Fed hasta 2027 y aumentó la probabilidad de aumentos moderados.

Al final de la semana, los precios de la Fed fluctuaron en función de la geopolítica y el petróleo, moderándose cuando el crudo cayó ante las esperanzas de un acuerdo, pero manteniéndose enfocados en la reunión del FOMC de la próxima semana, donde los mercados están atentos a si se elimina el sesgo de flexibilización bajo la presidencia de Warsh.

BCE

El jueves, el Banco Central Europeo (BCE) anunció la esperada subida de 25 puntos básicos, elevando el tipo de interés de los depósitos al 2,25%. Las proyecciones actualizadas elevaron las perspectivas de inflación y redujeron las previsiones de crecimiento, reflejando una combinación más estanflacionaria impulsada por los riesgos energéticos.

Lagarde afirmó que la decisión fue unánime, no una medida de precaución, y que estaba justificada en todos los escenarios. Reconoció indicios de una inflación generalizada, pero señaló que el BCE aún no observaba efectos de segunda ronda.

El mensaje respaldó en general las expectativas de un mayor ajuste a finales de este año, sin comprometerse previamente con julio, aunque fuentes posteriores a la reunión sugirieron que muchos funcionarios se sentirían cómodos con una pausa el próximo mes si los precios del petróleo se mantienen controlados.

BoJ

El Banco de Japón (BoJ) fue otro punto clave en la línea de la política monetaria restrictiva. El martes, algunos informes sugirieron que el BoJ estaba preparado para subir las tasas en 25 puntos básicos en la reunión de junio, y los mercados anticipaban cada vez más un aumento hasta el 1,0%.

Oxford Economics ya había adelantado su previsión de subida de tipos a junio el lunes. A mediados de semana, la hospitalización del gobernador Ueda generó incertidumbre operativa, pero los mercados no percibieron cambios en el resultado esperado, ya que los subsecretarios dirigirían la reunión y Ueda presentaría una declaración por escrito.

BoC

El Banco de Canadá mantuvo las tasas de interés en 2,25%, como se esperaba, por quinta reunión consecutiva el miércoles. Macklem enfatizó que la política monetaria podría requerir flexibilidad, advirtió que la inflación podría rondar el 3% durante algún tiempo y afirmó que nuevos aranceles estadounidenses podrían justificar una flexibilización monetaria para impulsar el crecimiento.

Respuestas