Recuerden que los datos del mes anterior fueron sesgados por las huelgas y los huracanes; de allí que tuvimos una caída importante en los datos de las nóminas no agrícolas. Así que los datos de empleo de está vez serán menos ruidosos que los anteriores, aunque también sesgados al alza por la vuelta al trabajo después de las huelgas y huracanes. Quizás el dato menos sesgado a nivel político serían las nóminas no agrícolas del sector privado y la tasa desempelo en general. Además no olviden la cifra de los 130.000 como límite inferior y correspondiente a la media móvil de los últimos tres meses.

Antes de seguir conviene retroceder un poco y entender bien lo que significan los datos de desempleo y las nóminas no agrícolas, y no quedarse únicamente con los nombres y números.

Tasa de desempleo

La tasa de desempleo se calcula a través de encuestas realizadas por el Ministerio de Trabajo a unas 60.000 familias. Se entrevista tanto a trabajadores agrícolas como no agrícolas.

Debemos recordar que el Departamento de Trabajo de EE. UU. solo contabiliza a las personas que buscan trabajo activamente como desempleadas. Las personas que no pueden cambiar su situación no se contabilizan en la tasa de desempleo.

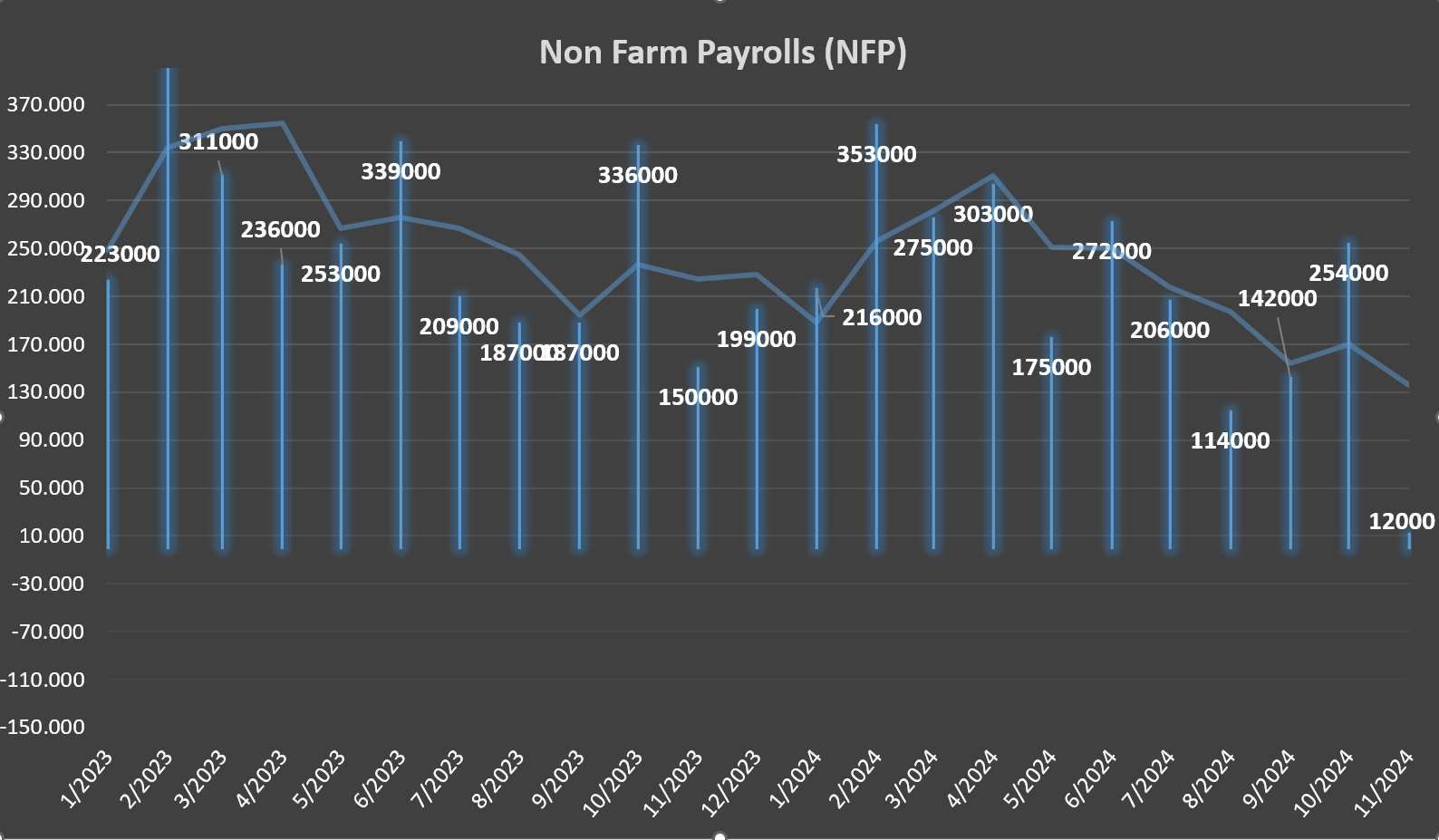

Nóminas no Agrícolas

Las nóminas no agrícolas (NFP, por sus siglas en inglés) también se calculan a través de encuestas. Esta vez, sin embargo, se está encuestando a 440.000 empresas con más de 50 millones de trabajadores. Así, esta métrica mide cuánto aumentó o disminuyó el número de personas empleadas en las empresas.

¿Qué número de NFP se considera "normal"? La idea general es que cuanto más, mejor. Más mano de obra significa un crecimiento económico más fuerte, que a menudo conduce a una mayor inflación. Según varias estimaciones de los economistas, con el desarrollo normal de la economía estadounidense, es decir un PIB entre (3-4)%, el número de puestos de trabajo creados debería ser de al menos 150.000 al mes.

¿Previsión & Lectura de datos de NFP ?

[5%]Por encima de 300.000.

Este riesgo extremo mostraría un mercado laboral fuerte y robusto, propio de una economía inflacionaria y que no necesita empujes. De primeras sería un dato extremadamente alcista para el dólar pudiendo sentenciar por completo toda esperanza de recorte en diciembre, aunque también convendría ver la naturaleza de esos empleos y la tasa desempleo.

[30%] Entre 230.000 y 300.000

Este escenario moderaría las expectativas de una inflación galopante. Además de mantener vivas las expectativas de recorte de tasas en diciembre a la espera de los datos de inflación de la próxima semana. De primeras sería un dato alcista para el dólar, aunque convendría, con mayor razón, ver el tipo de empleo agregado y las revisiones del mes anterior.

[35%] Entre 200.000 y 230.000

Aquí nos estamos acercando mucho a las previsiones esperadas, seguiría habiendo un sesgo alcista para el dólar, pero en estos niveles, la importancia de la tasa de desempleo, el tipo de empleo agregado y las revisiones tendrán casi mayor protagonismo, así que cuidado con no echar ojo a esos datos.

[25%] Entre 130.000 y 200.000

Este sería un resultado decepcionante para los alcistas, dando a entender que hay un mercado laboral más débil y el consiguiente impacto negativo en el gasto de los consumidores

Ya nos encontramos por debajo de la previsión. Teniendo en cuenta que el mercado espera un repunte tras la huelga y los huracanes, no es un dato que alegre el día al dólar estadounidense. De primeras las posibilidades de recorte en diciembre podrían confirmarse, salvo una inflación muy alta la próxima semana que sería difícil de esperar si las nóminas se encuentran cerca del límite inferior del rango.

[5%] Por debajo de 130.000

Hablamos del otro riesgo extremo, una publicación que no alcanza los 85.000 puestos de trabajo pondría bajo la mesa la posibilidad de un recorte de 50 puntos, o en caso contrario, al menos más recortes seguidos, y menos pausas de cara al próximo año 2025.

¿Previsión de datos de desempleo ?

Las principales previsiones institucionales apuntan a una variación probabilística entre 4,1% - 4,2% (la mayor probabilidad).

Eso sí, me gustaría recordarte que Powell y la FOMC cambiaron su discurso del año en agosto cuando apreciaron por primera vez una tasa de desempleo alcanzando los 4,3%.

Por ello, como bien entenderás, volver a tocar lo 4,3%, aunque no sea probable, es algo muy bajista y preocupante. Y teniendo en cuenta el sesgo bajista y alcista del anterior y este mes respectivamente, puede ser un motivo claro de acción por parte de la FED y teniendo una respuesta prematura salvaje por parte del mercado.

El domingo habrá directo, así que comentaremos los últimos datos de empleo y que esperar y mirar con atención la próxima semana. Usar la información con responsabilidad y profesionalidad.