Los mercados se adentran en una semana extremadamente delicada en la que la geopolítica podría volver a marcar el ritmo.

El conflicto entre EE. UU. e Irán sigue acaparando la atención de los inversores, con negociaciones aún en curso pero sin ningún acuerdo concreto a la vista sobre la reapertura del estrecho de Ormuz.

Resultado: el petróleo se mantiene firmemente por encima de los 100 dólares, los bancos centrales comienzan a navegar en un entorno cada vez más incómodo entre la inflación energética y la desaceleración económica, mientras que los inversores oscilan constantemente entre la euforia y el miedo.

🇺🇸 USD — Semana importante para el dólar y la Fed

El gran acontecimiento sigue siendo, evidentemente, la llegada oficial de Kevin Warsh al frente de la Fed tras el fin del mandato de Powell. El mercado aún no conoce realmente su orientación monetaria, lo que genera una enorme incertidumbre en torno a las próximas decisiones de política monetaria.

El miércoles, las actas de la última reunión del FOMC serán objeto de un estrecho seguimiento para evaluar:

- El nivel de división interna en el seno de la Fed

- El interés por una subida de tipos ya en junio

- Y, sobre todo, el impacto del aumento de los precios de la energía en las previsiones de inflación.

El mercado aún no descuenta del todo una subida de tipos (potencial para el dólar) a pesar de:

- Un IPC y un IPP que se aceleran

- Un mercado laboral que sigue siendo sólido,

- Unos precios de la energía que vuelven a subir con fuerza.

El dólar sigue atrapado entre varias fuerzas opuestas:

- El apoyo que le brindan el alto precio del petróleo, las tensiones geopolíticas y los altos rendimientos estadounidenses.

- La vulnerabilidad en caso de un acuerdo entre EE. UU. e Irán o de malas subastas de bonos estadounidenses.

Atención también al miércoles, con la subasta de bonos a 20 años de EE. UU., que podría convertirse en una verdadera prueba de resistencia para el mercado de bonos.

En cuanto a datos macro (de segundo nivel) están:

- Los PMI preliminares

- índice de la Fed de Filadelfia

Por último, enorme atención en Nvidia el miércoles por la noche. Los índices estadounidenses siguen ignorando los riesgos macroeconómicos gracias al tema de la IA.

Pero las expectativas se han vuelto extremadamente altas. Una simple desaceleración de las perspectivas podría contaminar rápidamente todo el sentimiento de riesgo global… y, por tanto, el mercado de divisas.

🇪🇺 EUR - El BCE sigue atrapado entre la inflación y la desaceleración económica.

El mercado casi da por hecho una subida de tipos del BCE en junio, sobre todo tras el repunte de los componentes de inflación en los últimos PMI y las tensiones energéticas relacionadas con Oriente Medio.

Pero el verdadero problema sigue siendo el crecimiento.

Los PMI europeos de esta semana serán, por tanto, cruciales:

- Si el sector manufacturero alemán vuelve a caer por debajo de 50,

- O si los servicios se desaceleran bruscamente,en tal caso los «bajistas» del BCE recuperarán peso rápidamente.

El euro se mantiene, por tanto, en una situación delicada:

- Respaldado por las expectativas de subida de tipos

- Debilitado por unas perspectivas económicas que siguen siendo débiles.

Paralelamente, las preocupaciones sobre Alemania siguen agravándose con:

- Un crecimiento prácticamente estancado,

- Dependencia energética

- Una industria bajo presión debido a los elevados precios del petróleo.

Por lo tanto, el EUR/USD corre el riesgo de depender sobre todo de:

- El petróleo

- Los PMI

- Los titulares geopolíticos

🇬🇧 GBP - Cada vez es más complicado operar con la libra esterlina

El Reino Unido acumula ahora:

- Tensiones políticas

- Subida de los rendimientos

- Alta inflación

- Desaceleración económica.

Los mercados empiezan a dudar seriamente de la estabilidad política en torno a Starmer, lo que reaviva recuerdos bastante desagradables del episodio de Truss con respecto a los bonos del Estado.

Los rendimientos del Reino Unido se disparan:

- El de 30 años supera ya el 5 %

La semana estará repleta de datos:

- Inflación del IPC,

- Ventas minoristas,

- Informe del mercado laboral (ya publicado y mixto)

- PMIs.

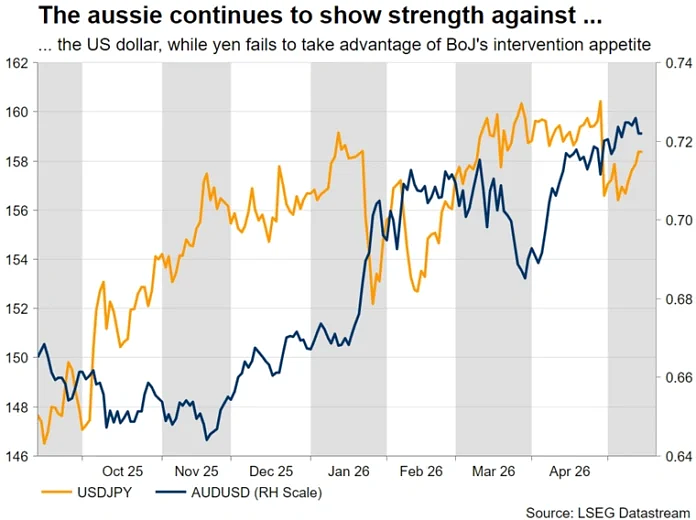

🇯🇵 JPY – El yen sigue bajo una enorme presión.

El USD/JPY ha vuelto a situarse por encima de 158 a pesar de las amenazas verbales japonesas, lo que demuestra que el mercado ya no cree realmente en las intervenciones sin un cambio monetario concreto detrás.

La semana será importante con:

- El PIB japonés (ya publicado, positivo)

- PMI manufacturero

- Declaraciones del Banco de Japón.

El mercado busca ahora una sola cosa:

Saber si el Banco de Japón puede realmente subir los tipos en junio.

Si los datos sorprenden positivamente y los responsables se vuelven más agresivos, el yen podría por fin respirar un poco.

De lo contrario, la presión seguirá siendo enorme.

🇨🇦 - El CAD vigila la inflación y el consumo

Canadá entra en una fase delicada.

El mercado estará especialmente atento a:

- El IPC el martes,

- Las ventas minoristas el viernes.

Un IPC sólido podría respaldar temporalmente al CAD… pero si detrás de él el consumo se desacelera fuertemente, el mercado volverá rápidamente a un escenario de estanflación y futuras bajadas de tipos por parte del Banco de Canadá.

El alto precio del petróleo sigue ayudando al CAD por el momento, pero cuidado:

Si vuelven las tensiones comerciales o se ralentiza la demanda mundial, el apoyo podría desaparecer rápidamente.

🇦🇺 - El AUD sigue dependiendo de China

La atención se centrará sobre todo en:

- Los datos chinos del lunes (ya publicados, y bastante débiles)

- Sentimiento de riesgo global

- Actas del RBA del martes (ya publicadas, sin demasiadas pistas sobre los tipos de interés)

- Informe sobre el empleo (muy importante)

El mercado busca señales de que la economía china se está estabilizando por fin… pero, sinceramente, las expectativas siguen siendo bajas dado el contexto mundial.

El RBA sigue siendo relativamente agresivo en comparación con otros bancos centrales, lo que podría seguir respaldando al AUD si la macro sigue acompañando.