La semana que acaba de terminar ha vuelto a estar dominada en gran medida por el conflicto en Oriente Medio y sus repercusiones en:

- Los precios de la energía

- Las expectativas de inflación

- Los bancos centrales

El mercado ha alternado entre fases de apetito por el riesgo y aversión al riesgo al ritmo de los titulares sobre las negociaciones entre EE. UU. e Irán.

Aunque algunos indicios de distensión permitieron que el petróleo se corrigiera ligeramente a mediados de semana, la situación sigue siendo extremadamente frágil y continúa alimentando los temores de estanflación a nivel mundial.

En este contexto:

- Los PMI europeos y británicos se han deteriorado notablemente

- Los bancos centrales mantienen un tono más agresivo

- Los mercados comienzan progresivamente a descontar un entorno de «tipos de interés altos por más tiempo».

🇺🇸 USD — La Fed sigue siendo el principal soporte del dólar

El dólar se ha consolidado esta semana tras su fuerte repunte reciente, pero sigue respaldado en general por:

- Los altos rendimientos

- La postura restrictiva de la Fed

- El estatus de refugio del dólar en un entorno geopolítico tenso

Las actas del FOMC han confirmado que la Fed está mucho más preocupada por la inflación. Varios miembros deseaban retirar el sesgo acomodaticio y algunos mencionan ahora claramente el riesgo de subidas si persisten las presiones inflacionistas.

Los PMI de EE. UU. han mostrado una economía que se ralentiza progresivamente, pero que sigue siendo más resistente que la de Europa:

- Servicios estables

- Industria manufacturera respaldada por la acumulación de pedidos

- Presiones sobre los costes aún muy fuertes

Esta semana, toda la atención se centrará en:

- El PCE subyacente el jueves,

- El gasto y los ingresos de los hogares,

- Así como la segunda estimación del PIB de EE. UU.

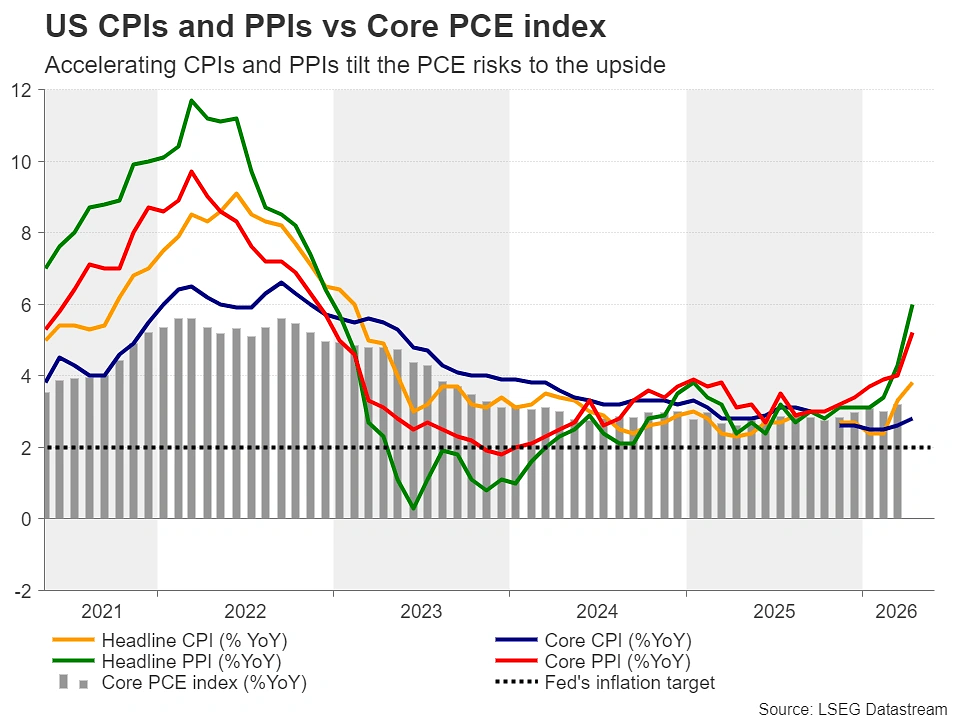

Tras los recientes aumentos del IPC y el IPP, los riesgos parecen apuntar a un PCE que se mantendrá firme.

Una cifra sólida podría:

- Reforzar las expectativas de una Fed más agresiva

- Sustentar aún más los rendimientos estadounidenses

- Permitir que el dólar recupere terreno

El mercado descuenta ahora casi por completo una subida de tipos de aquí al próximo mes de marzo, con una probabilidad de alrededor del 70 % de que se produzca una subida este mismo año.

🇪🇺 EUR - Europa se desliza progresivamente hacia la estanflación

El euro sigue claramente bajo presión tras los pésimos PMI publicados esta semana.

El PMI compuesto de la zona euro ha caído a:

- 47,5, lo que indica una contracción de la actividad en el segundo trimestre.

Francia ha sido motivo de especial preocupación:

- La mayor contracción desde el periodo de la COVID

- Un desplome de los nuevos pedidos

- Fuertes presiones sobre los costes

Incluso Alemania empieza ahora a perder el impulso del «front-loading» industrial observado en marzo y abril.

El problema para el BCE se complica cada vez más:

- Una actividad que se desacelera fuertemente

- Una inflación que sigue siendo elevada

A pesar de todo, el mercado sigue descontando una subida de tipos en junio, con otros 40 pb adicionales esperados a continuación.

Esta semana:

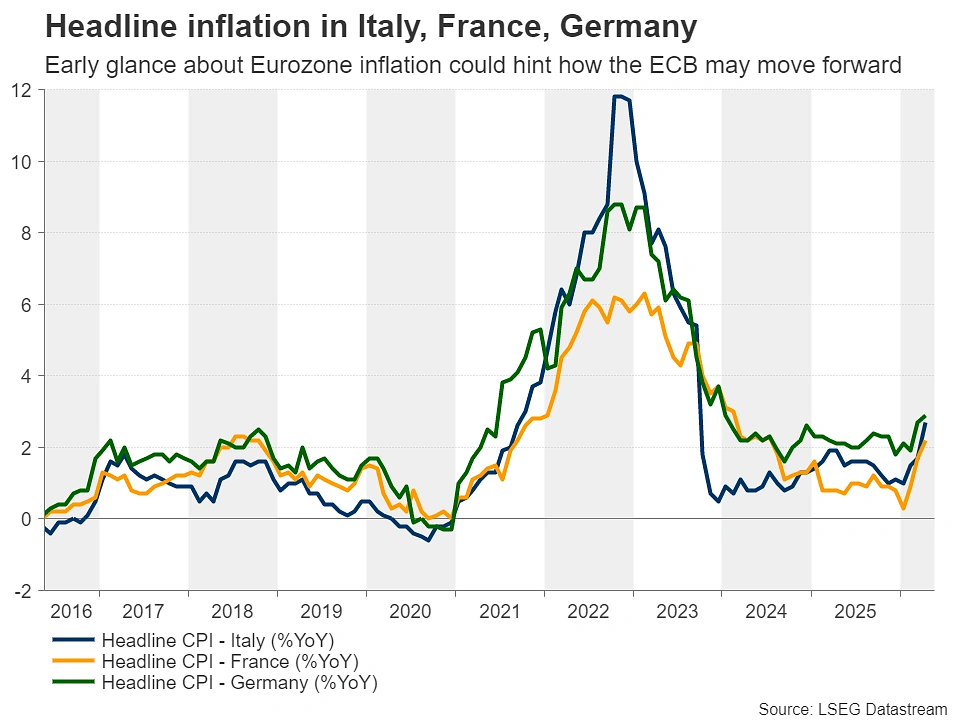

- los IPC preliminares de Francia, Alemania e Italia del viernes serán objeto de gran atención antes del IPC de la zona euro del 2 de junio.

Pero, sinceramente:

Incluso con un BCE más agresivo que la Fed, el euro podría seguir sufriendo si:

- El crecimiento europeo sigue deteriorándose

- Persiste la crisis energética

🇬🇧 GBP - El consumidor británico empieza a ceder

El Reino Unido también empieza a mostrar signos de desaceleración mucho más visibles.

Esta semana:

- Los datos de empleo han decepcionado

- Las ventas minoristas se han desplomado

- Los PMI del Reino Unido se han hundido

El PMI de servicios ha caído a:

- 47,9, el nivel más bajo en 64 meses.

El consumo está empezando claramente a ralentizarse:

- Caída de las ventas minoristas

- Cautela de los hogares

- Retroceso del gasto discrecional

Pero a pesar de esta desaceleración:

- Las presiones inflacionistas siguen siendo elevadas especialmente a través de los costes energéticos y los servicios.

El Banco de Inglaterra (BoE) se encuentra, por tanto, en un entorno de estanflación muy complicado.

El mercado está reduciendo progresivamente las expectativas de subidas agresivas de tipos, sobre todo tras:

- Un IPC más moderado

- Tono más prudente de Bailey

Pero mientras:

- El petróleo se mantenga alto, los efectos indirectos de la inflación energética siguen siendo una amenaza, el Banco de Inglaterra debería mantener un sesgo prudente, aunque siempre relativamente agresivo.

🇯🇵 JPY – El Banco de Japón se acerca lentamente a una nueva subida

El yen sigue bajo presión a pesar de varios intentos de intervención recientes.

El USD/JPY sigue moviéndose cerca de:

- 158–160, una zona extremadamente sensible desde el punto de vista político

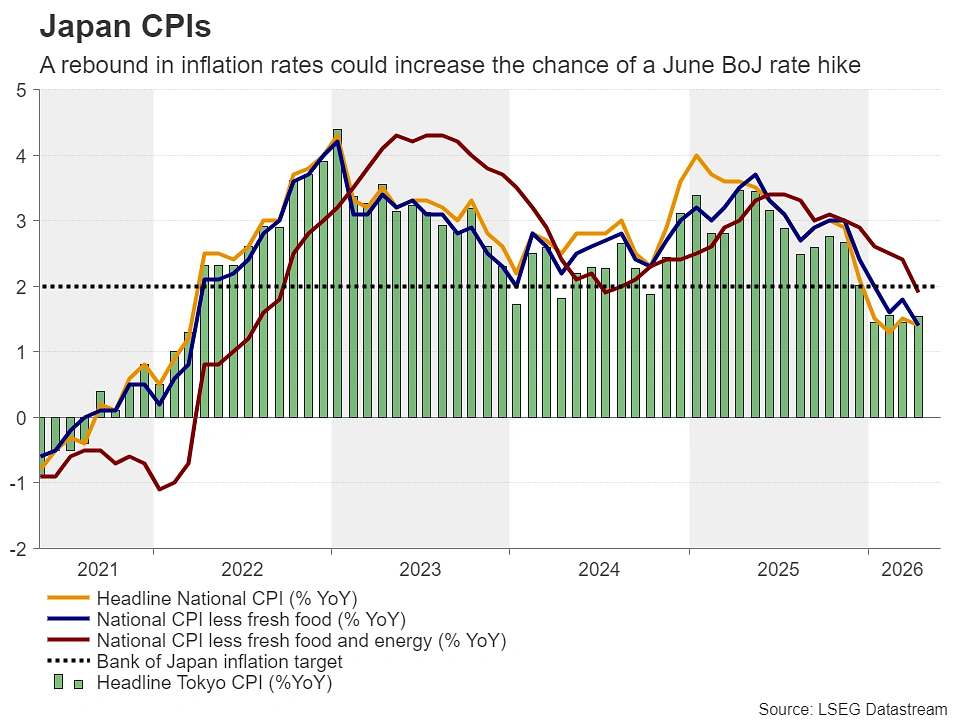

Los mercados se centrarán esta semana en:

- El IPC de Tokio de esta semana

- Asó como las cifras de empleo y de producción industrial.

El BoJ sigue preparando progresivamente el terreno para nuevas subidas:

- Varios responsables mencionan ahora explícitamente el riesgo inflacionista relacionado con el petróleo.

El mercado descuenta aproximadamente:

- Un 75 % de probabilidad de una subida en junio

- Prácticamente una segunda subida de aquí a finales de año.

Pero, sinceramente:

Mientras los rendimientos estadounidenses sigan siendo tan elevados, el potencial de repunte del yen sigue siendo limitado.

🇨🇦 - El petróleo sigue siendo el principal motor del dólar canadiense

El CAD sigue estando impulsado principalmente por:

- El petróleo

- Las perspectivas de crecimiento global

Las ventas minoristas canadienses mostraron un consumo nominal aún sólido, pero los volúmenes ya se están desacelerando debido a los altos precios.

El viernes:

- El PIB canadiense será el evento principal

Pero el Banco de Canadá mantiene por ahora un enfoque prudente:

- El mercado laboral se está desacelerando

- El IPC suby sigue contenido

- El banco central prefiere esperar antes de plantearse más subidas

🇦🇺 -La inflación sigue siendo el verdadero motor para el RBA

Australia ha enviado señales contradictorias esta semana.

Por un lado:

- Los datos de empleo han decepcionado mucho

- El desempleo está en el 4,5 %

- Se han destruido puestos de trabajo

- Ha aumentado el desempleo juvenil

Pero por otro lado:

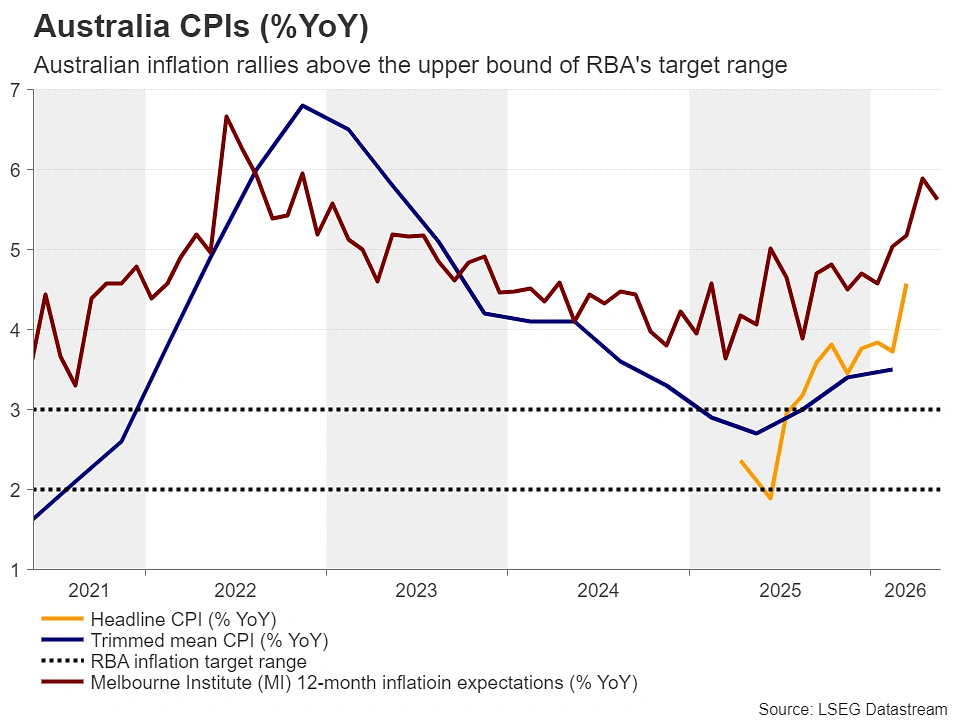

- La inflación sigue siendo elevada

- El mercado sigue anticipando nuevas subidas de tipos por parte del RBA

Esta semana, la atención se centrará claramente en:

- El IPC australiano del miércoles.

El mercado espera ver si la inflación sigue acelerándose tras el repunte observado en marzo hasta el 4,6 %.

Una nueva cifra elevada podría reactivar rápidamente las expectativas de una postura agresiva del RBA y respaldar al AUD.

Pero si:

- La actividad sigue desacelerándose

- El mercado laboral se deteriora aún más

El RBA podría empezar a inclinarse por una pausa más prolongada.

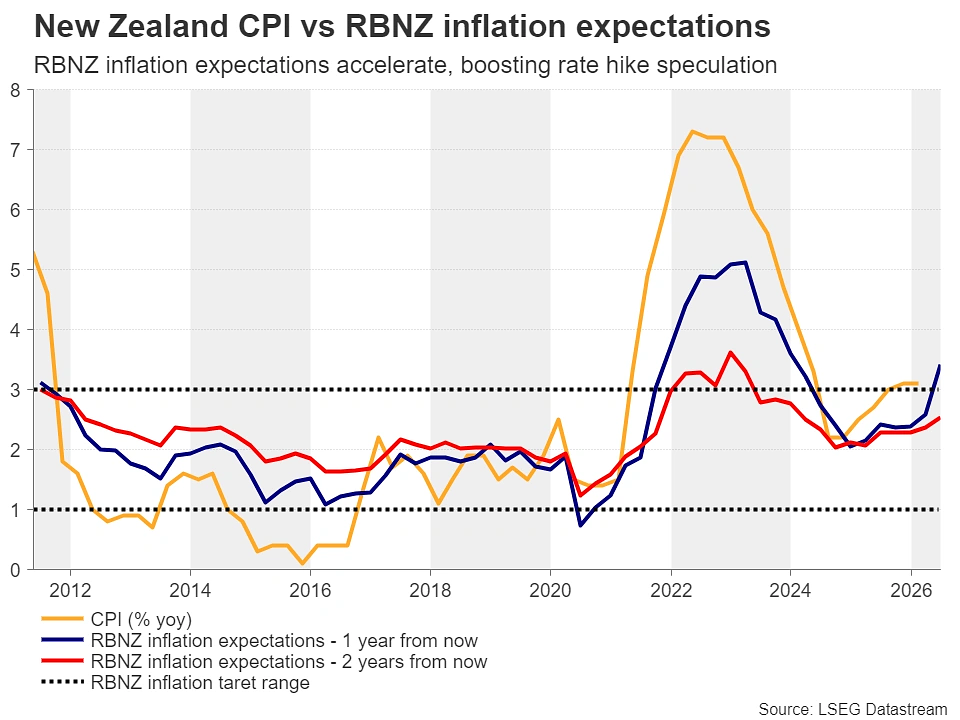

🇳🇿 NZD – El RBNZ mantiene un sesgo muy agresivo

El RBNZ será el centro de atención el miércoles.

En la última reunión:

- El banco central mantuvo los tipos sin cambios

- Empleo un tono claramente agresivo

Los mercados descontan ahora:

- Una probabilidad de alrededor del 80 % de una subida en julio

- Varias subidas adicionales potenciales de aquí a finales de año

Si el RBNZ mantiene este tono agresivo esta semana:

El NZD podría seguir comportándose relativamente bien.

Sobre todo en un entorno en el que:

- Las expectativas de inflación siguen acelerándose en Nueva Zelanda.

A tener en cuenta esta semana

- 🇺🇸 PCE suby de EE. UU.

- 🇺🇸 PIB de EE. UU. (2.ª estimación)

- 🇳🇿 Decisión del RBNZ

- 🇦🇺 IPC australiano

- 🇯🇵 IPC de Tokio

- 🇪🇺 IPC preliminares de Francia / Alemania / Italia

- 🇨🇦 PIB canadiense

- Titulares EE. UU.-Irán / Ormuz

- Evolución del petróleo y de los rendimientos estadounidenses