La semana que viene se presenta especialmente interesante para el mercado de divisas.

Tras varias semanas dominadas por el conflicto entre Irán y EE. UU., los inversores comienzan a navegar entre dos temas principales: por un lado, una inflación que vuelve a repuntar en la mayoría de las grandes economías; por otro, la esperanza, siempre presente, de un acuerdo diplomático que permita reabrir el estrecho de Ormuz y hacer bajar los precios de la energía.

Por el momento, los mercados siguen apostando por el escenario optimista, pero los datos macroeconómicos comienzan a complicar seriamente la tarea de los bancos centrales.

🇺🇸 USD – NFP e ISM en el centro de atención

El dólar sigue gozando de una situación macro favorable. La mayoría de las últimas cifras estadounidenses han apuntado en la misma dirección:

- IPC más alto de lo previsto

- IPP en su nivel más alto desde finales de 2022

- Precios de importación en fuerte aceleración

- Ventas minoristas que siguen sólidas

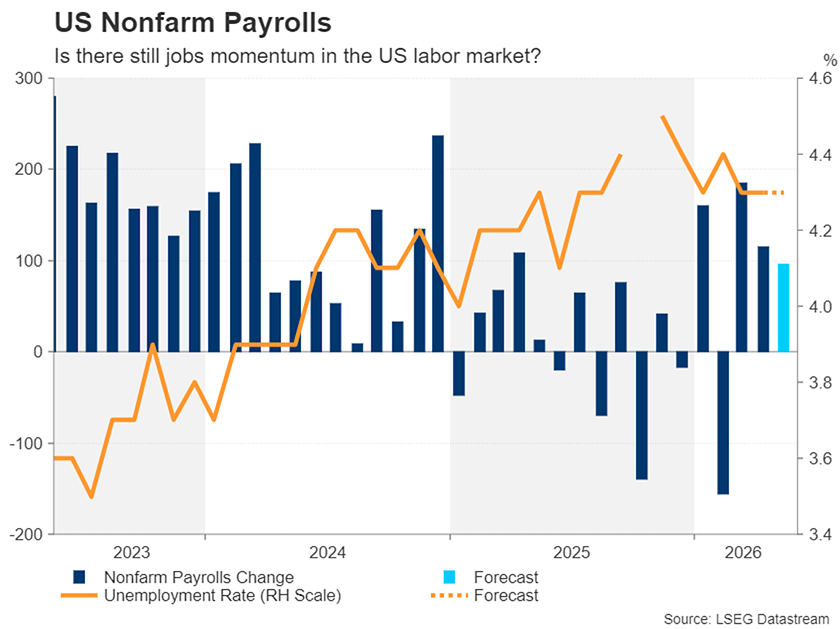

- Mercado laboral que se mantiene resistente

El mercado empieza ahora a cuestionar la idea de futuras bajadas de tipos por parte de la Fed.

Las expectativas de subidas han aumentado en las últimas semanas y la publicación del NFP el viernes será probablemente el evento más importante de la semana.

Las expectativas se centran en:

- NFP: +96 000 (frente a +115 000 anteriormente)

- Tasa de desempleo: 4,3 %

- Ganancias medias por hora: +0,3 % m/m

Antes de eso, los mercados también estarán atentos a:

- ISM manufacturero (lunes)

- JOLTS (martes)

- Empleo ADP (miércoles)

- ISM de servicios (miércoles)

- Despidos de Challenger (jueves)

El escenario sigue siendo relativamente sencillo: mientras el empleo se mantenga y la inflación siga sorprendiendo al alza, será difícil para Kevin Warsh defender una postura moderada en su primera reunión del FOMC en junio.

Por lo tanto, el dólar conserva un importante soporte interno.

🇪🇺 EUR – El IPC de la zona euro antes de la reunión de junio

La atención se centrará en las cifras preliminares del IPC de mayo que se publicarán el martes.

Las últimas cifras nacionales han confirmado que la inflación sigue siendo un tema delicado:

- Francia: 2,8 %

- España: 3,6 %

- Italia: 3,3 %

- Alemania: 2,6 %

A pesar de la sorpresa a la baja en Alemania, la dinámica general sigue al alza y el mercado da ya prácticamente por hecho una subida de 25 pb por parte del BCE en junio.

La verdadera cuestión ya no es junio, sino el resto del ciclo.

Si el IPC subyacente de la zona euro se mantiene cerca del 2 %, el BCE podría mantener un enfoque prudente después de junio.

Por el contrario, una nueva aceleración reforzaría el escenario de varias subidas adicionales durante el verano o a principios de otoño.

No obstante, el euro podría seguir siendo sensible a los acontecimientos geopolíticos.

Un agravamiento de la crisis energética probablemente afectaría más a la economía europea que a la estadounidense.

🇬🇧 GBP – Una economía que resiste pero de forma intermitente

La economía británica afronta claramente la crisis energética en una posición más sólida de lo previsto gracias a los buenos datos del PIB, pero en lo demás, muestra claras señales de agotamiento.

La próxima semana será más tranquila en el ámbito macroeconómico, pero los mercados seguirán atentos a:

- La evolución de los precios de la energía

- Las tensiones políticas en torno a Starmer

- Las expectativas sobre la política monetaria del Banco de Inglaterra

De momento con una inflación que sigue siendo elevada , el Banco de Inglaterra debería mantener un tono relativamente cauteloso.

🇨🇦 CAD – Una economía que sigue decepcionando

Canadá ha publicado probablemente uno de los datos más débiles de la semana.

El PIB del primer trimestre se situó en:

- -0,1 % anualizado (frente al +1,5 % esperado)

La economía sigue funcionando muy por debajo de su potencial:

- Inversión residencial en retroceso

- Demanda interna débil

- Comercio exterior negativo

Aunque el petróleo se mantiene alto, el mercado ha comenzado a revisar a la baja las perspectivas de endurecimiento de la política monetaria del Banco de Canadá (BoC).

El próximo viernes, las cifras de empleo canadienses serán especialmente importantes. Una nueva decepción podría retrasar aún más las expectativas de subida de tipos.

En este contexto, la divergencia entre una Fed cada vez más agresiva y un BoC prudente sigue respaldando al USD/CAD.

🇦🇺 AUD – Sigue respaldado por las expectativas sobre el RBA

Australia sigue sorprendiendo por su resiliencia, aunque los últimos datos no hayan contentado las altas expectativas que había.

Mientras Canadá lucha por aprovechar la subida de la energía, el AUD se beneficia de:

- El auge de la IA

- Las exportaciones mineras

- Una inflación que sigue por encima del 4 %

- Un RBA ya inmerso en un ciclo de subidas

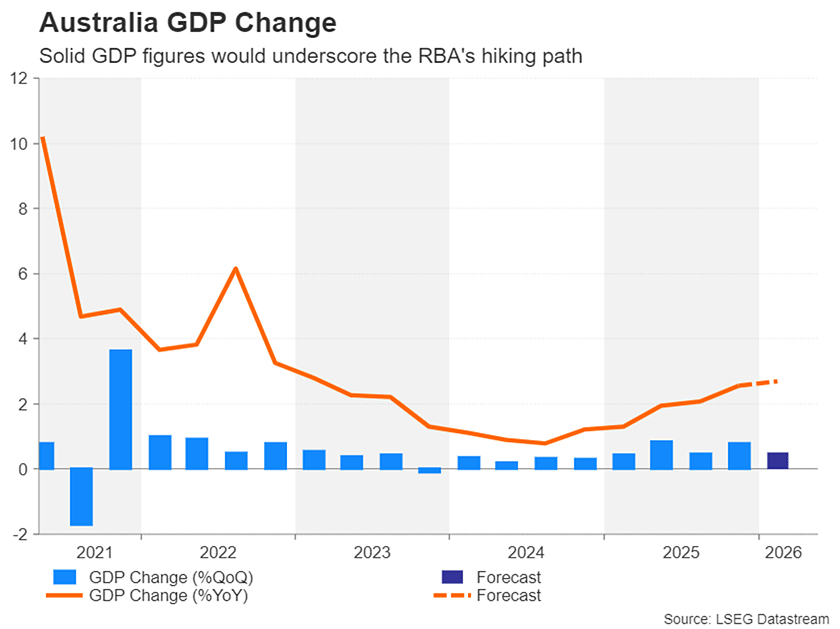

Esta semana, los mercados estarán atentos a:

- El PIB del primer trimestre de Australia el miércoles

- Los PMI manufactureros chinos el lunes

Un crecimiento sólido de Australia antes del inicio del conflicto entre Irán y EE. UU. reforzaría aún más el escenario de una reanudación del endurecimiento monetario por parte del RBA a partir de agosto.

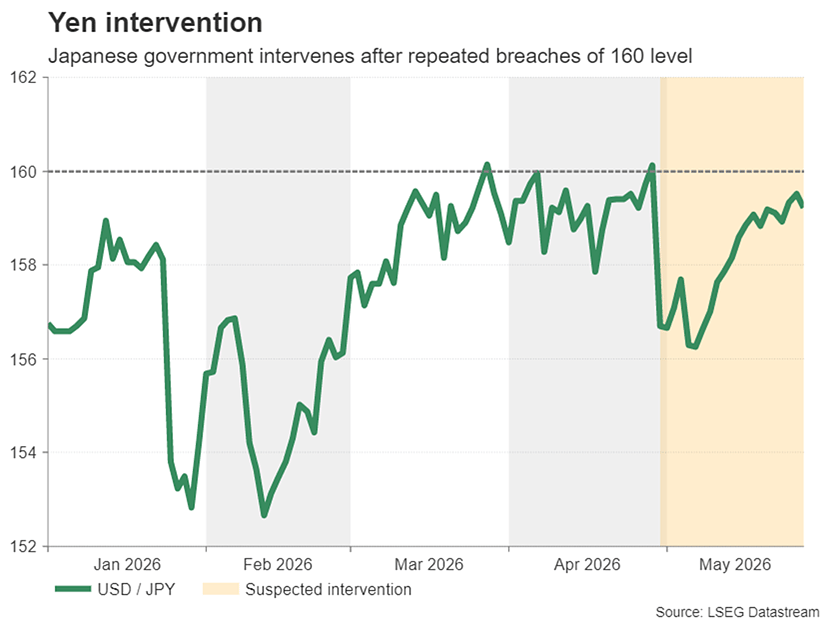

🇯🇵 JPY – El regreso del riesgo de intervención

El yen sigue bajo presión a pesar del tono cada vez más agresivo del Banco de Japón.

Los últimos datos muestran:

- Aumento de los salarios

- IPP japonés cercano al 5 %

Pero el mercado sigue dando prioridad al diferencial de tipos con Estados Unidos y a los datos de inflación nacionales, y que, de momento, no favorecen al JPY.

El USD/JPY vuelve a evolucionar peligrosamente cerca de la zona de 160, nivel que ya había desencadenado varias intervenciones japonesas.

Datos a tener en cuenta:

- Beneficios en efectivo el viernes

- Gasto de los hogares el viernes

Un paso duradero por encima de 160 podría reavivar rápidamente las especulaciones sobre una nueva intervención de las autoridades japonesas.

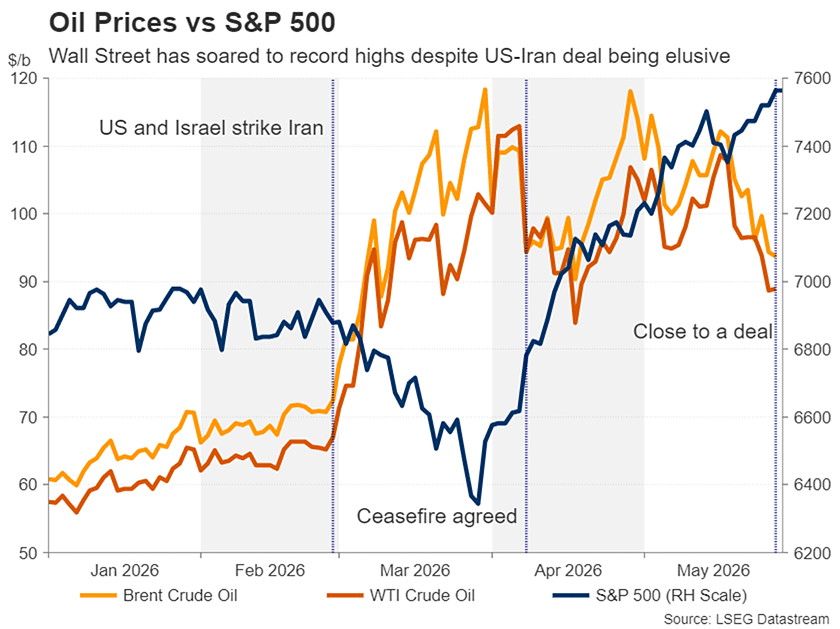

El tema de Irán sigue siendo el verdadero motor del mercado

Aunque la cumbre entre Trump y Xi ha permitido algunos avances diplomáticos, especialmente en cuanto a la cooperación china en las conversaciones con Irán, aún no se ha alcanzado ningún acuerdo concreto. El estrecho de Ormuz sigue perturbado y los mercados parecen cada vez más convencidos de que finalmente se llegará a un acuerdo, a pesar de la falta de avances reales sobre el terreno.

Probablemente este sea el principal riesgo de mercado en la actualidad:

Si surge un acuerdo creíble:

- Caída del petróleo

- Relajación de las expectativas de inflación

- Presión bajista sobre el dólar

- Apoyo a las divisas cíclicas (divisas de riesgo)

Si las negociaciones fracasan o se reanudan las tensiones militares:

- Nuevo repunte del petróleo

- Subida de los rendimientos

- Fortalecimiento del dólar

A tener en cuenta esta semana

- 🇺🇸 NFP el viernes = principal catalizador del mercado de divisas

- 🇺🇸 ISM manufacturero y de servicios

- 🇺🇸 JOLTS y ADP

- 🇪🇺 IPC preliminar de la zona euro el martes

- 🇦🇺 PIB australiano el miércoles

- 🇨🇦 Informe de empleo el viernes

- 🇯🇵 Resultados empresariales el viernes

- Titulares sobre Irán/Ormuz siguen siendo determinantes