Este Reporte está hecho con el fin de tener un mayor contexto sobre la situación FX actual y saber interpretar los cambios.

Se avecina una semana crucial, con muchos retos monetarios por aclarar.

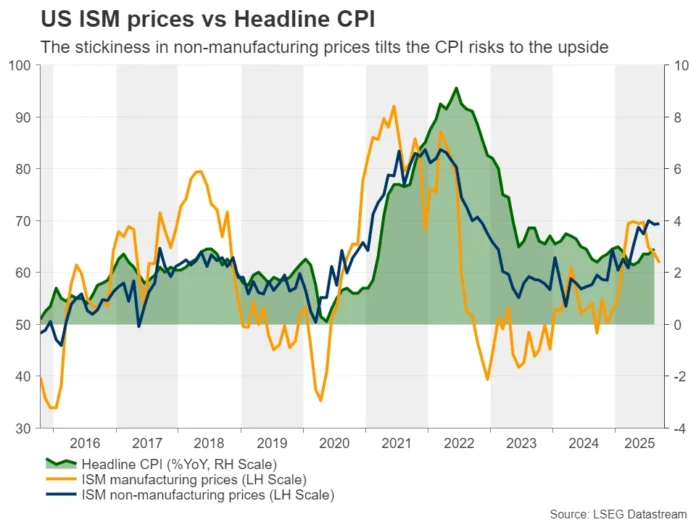

🇺🇸 USD: el IPC y los PMI bajo la lupa, la Fed sigue bajo tensión

La semana comienza con divergencias: Powell insiste en una economía «más sólida de lo previsto», pero el mercado sigue descontando al menos dos recortes adicionales de tipos en 2025 y otros tres en 2026. La desincronización entre el gráfico de puntos oficial (una sola bajada prevista para el año que viene) y las expectativas del mercado es evidente. Resultado: el dólar se ha vuelto extremadamente sensible a las publicaciones macroeconómicas.

Esta semana, el IPC de septiembre (viernes) y los PMI preliminares serán los principales catalizadores:

Las componentes de crecimiento del PMI siguen ralentizándose, pero los precios pagados se disparan, lo que hace presagiar un riesgo de estanflación.

Hay que seguir muy de cerca los PMI de servicios (90 % del PIB estadounidense), especialmente los componentes de empleo y precios.

Si vemos un IPC «pegajoso, alto» + unos PMI sólidos = un escenario que podría obligar a los participantes a reducir sus apuestas bajistas, lo que reforzaría el dólar. Por el contrario, unas cifras débiles reavivarían las expectativas de una rápida flexibilización.

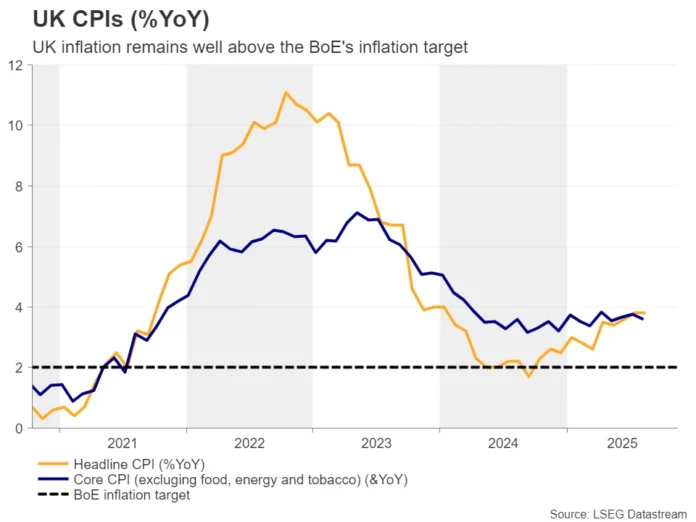

🇬🇧 GBP – IPC del miércoles: momento de la verdad para el Banco de Inglaterra

La libra esterlina comienza una semana bajo presión, tras unas cifras de empleo dispares (salarios a la baja, desempleo al alza). El mercado descuenta ahora un 50 % de probabilidad de una bajada de 25 pb en diciembre, hay márgen de debilidad de la GBP si los datos acompañan.

¿La cita clave? El IPC del miércoles.

El Banco de Inglaterra espera un pequeño repunte de la inflación desde el 3,8% de agosto.

Si se confirma el aumento, el Banco de Inglaterra podría ralentizar el ritmo de los recortes, lo que beneficiaría a la libra.

Si la inflación decepciona a la baja, el camino quedará libre para una primera bajada antes de fin de año.

El viernes, las ventas minoristas y los PMI completarán el panorama. Una combinación sólida reforzaría el bando de los halcones (miembros en contra de bajar tipos de interés) dentro del MPC.

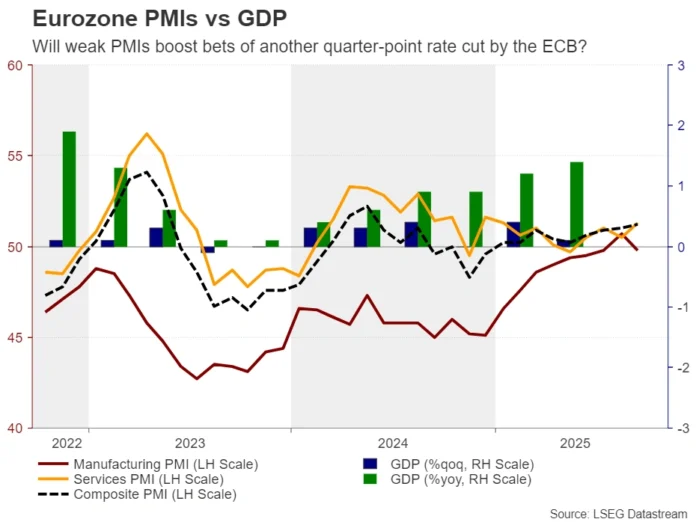

🇪🇺 EUR: PMI preliminares y discurso del BCE bajo vigilancia

El euro sigue bajo presión debido a una dinámica económica interna que sigue siendo débil. Esta semana, la atención se centra en los preliminares del PMI con el objetivo de:

Confirmar o no que el BCE ha terminado con las bajadas de tipos

Unos PMI débiles podrían reavivar las especulaciones sobre una bajada sorpresa en el primer semestre de 2026.

Los mercados ya descuentan un 70 % de probabilidades de un recorte antes de julio de 2026, pero algunos miembros del Consejo, con Villeroy a la cabeza, mantienen la ambigüedad. Si el PMI de servicios sigue siendo débil y el componente de empleo retrocede, el euro podría verse ligeramente afectado.

Cabe destacar que la subida del NEER (euro efectivo) preocupa al BCE. Cualquier indicio de que la fortaleza del euro perjudica a las exportaciones podría desencadenar una comunicación bajista por parte del BCE.

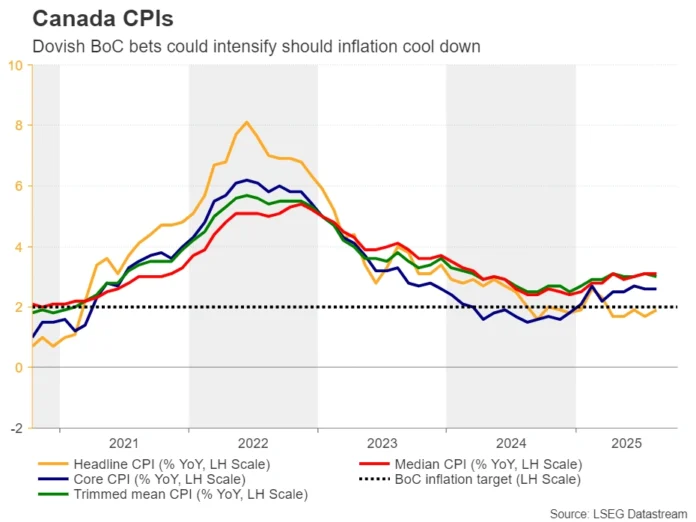

🇨🇦 CAD: IPC el martes, atención a las perspectivas del BoC

El Banco de Canadá ya ha aplicado un primer recorte de 25 pb en septiembre, y el mercado descuenta ahora un 60 % de probabilidades de una segunda medida a finales de octubre. Todo dependerá del IPC del martes:

Una cifra en desaceleración reavivaría las expectativas de flexibilización (recorte de tipos) y pesaría sobre el dólar canadiense.

Por el contrario, una inflación persistente podría retrasar la fecha y dar un respiro al CAD, sobre todo si el barril de petróleo se mantiene estable.

El contexto sigue siendo tenso, con la guerra comercial entre EE.UU. UU. y Canadá como telón de fondo.

🇯🇵 JPY: IPC el viernes y resurgimiento de las especulaciones sobre una subida del Banco de Japón

El yen se recupera gracias al clima de aversión al riesgo ya las especulaciones políticas internas. El Banco de Japón podría finalmente pasar a la acción, con un 65 % de probabilidades de una subida antes de finales de enero, sobre todo si la inflación sorprende el viernes...

Las tensiones políticas (bloqueo del LDP-Komeito) debilitan las decisiones fiscales, pero refuerzan el peso del Banco de Japón en la gestión de la economía.

Un IPC por encima de las expectativas reactivaría las apuestas por un endurecimiento y respaldaría al yen.

🇨🇳 CNH / AUD / NZD – Semana macroeconómica muy cargada en China

El lunes, China publica una impresionante serie de datos: PIB del tercer trimestre, ventas minoristas, producción industrial, inversión fija y desempleo. Y todo ello en un clima de tensiones comerciales entre EE.UU. UU. y China revivida por Trump.

Si el PIB decepciona (consenso en torno al 4,5 % interanual), el mercado podría anticipar nuevas medidas de estímulo.

Una desaceleración marcada haría caer el AUD y el NZD, muy expuestos a China.

Por el contrario, una buena cifra podría estabilizar la situación... al menos temporalmente.

Paralelamente, los PMI chinos siguen siendo débiles y la presión sobre Pekín para reactivar la inversión pública sigue siendo fuerte. Si China manda señales de reactivar la inversión y estimular su economía: Compra AUD ;)...