Este Reporte está hecho con el fin de tener un mayor contexto sobre la situación FX actual y saber interpretar los cambios.

La semana promete ser intensa en lo que respecta a los bancos centrales. Entre el FOMC, el BoJ, el BoC y el BCE, los particpantes tendrán que lidiar con señales monetarias en un contexto macroeconómico tenso: el prolongado cierre del Gobierno estadounidense, las tensiones comerciales, una inflación aún volátil... Todo apunta a que los mercados estarán muy nerviosos. Y en medio de todo esto, las publicaciones clave (IPC, PIB, PCE) completarán el panorama.

🇺🇸 Estados Unidos: el FOMC bajo presión política y económica

La Fed tomará su decisión el miércoles en plena parálisis gubernamental, sin señales de salida de la crisis en Washington. Este contexto refuerza los riesgos bajistas a corto plazo para la economía y podría empujar a la Fed a suavizar su comunicación. Aunque Powell ha mantenido recientemente su línea prudente —dos recortes previstos en 2025 y uno en 2026—, los mercados esperan un tono ligeramente más dovish.

Sobre el papel, se espera una bajada de 25 pb, pero lo realmente importante estará en el discurso: ¿confirmará las expectativas de una flexibilización más agresiva (100 pb adicionales descontados de aquí a finales del 2026) o dará un respiro? Si la Fed se niega a confirmar las expectativas del mercado, el dólar podría repuntar bruscamente.

También hay que estar atentos a:

-

Confianza del consumidor (martes)

-

PMI de Chicago (viernes)

-

PCE subyacente (viernes), si se publica a pesar del bloqueo

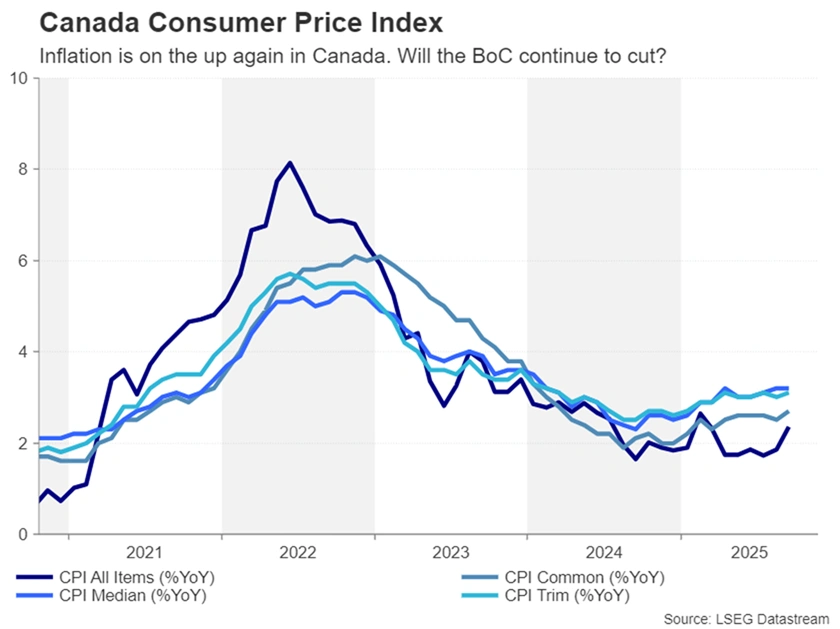

🇨🇦 Canadá: se espera un segundo recorte a pesar de la resistencia de la inflación

El BoC se reúne el miércoles y un nuevo recorte de 25 pb está prácticamente decidido, a pesar del sorprendente aumento del IPC en septiembre. El mensaje de Macklem (gobernador del Banco de Canadá) es claro: el Banco prefiere un enfoque preventivo ante los riesgos, aunque ello implique tolerar un ligero sobrecalentamiento (inflación) de los precios a corto plazo.

El contexto político tampoco ayuda: las tensiones con Estados Unidos en torno a los nuevos aranceles y la ruptura de las negociaciones comerciales lastran las perspectivas. No hay ningún cambio de rumbo a la vista, pero el ciclo de flexibilización sigue activo, con una probable pausa después del recorte a la espera de más claridad sobre la inflación.

El dólar canadiense se mantiene en una tendencia alcista muy débil, pero la presión bajista podría reanudarse si el Banco de Canadá se mantiene abierto a nuevos recortes. Evidentemente si Macklem cierra la posibilidad a nuevos recortes el CAD subirá.

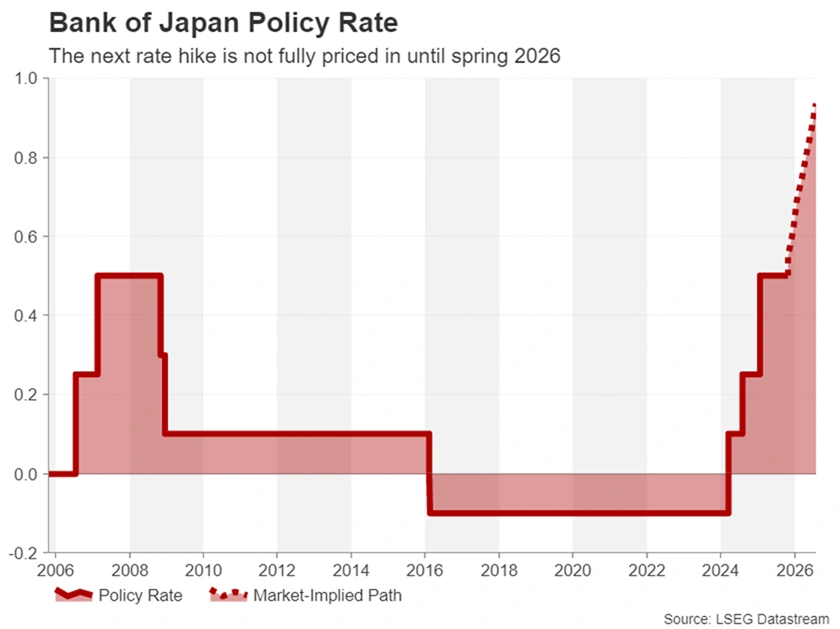

🇯🇵 Japón: el Banco de Japón, atrapado entre Takaichi y la inflación

El jueves, el BoJ será el centro de atención. Aunque algunos miembros han insinuado que una subida es posible, la llegada de Sanae Takaichi al cargo de primera ministra ha enfriado los ánimos: partidaria de las Abenomics (sistema económico muy a favor de debilitar el JPY), ella aboga por más estímulos fiscales, no menos.

Resultado: los mercados ya no creen mucho en ello, solo hay un 20 % de probabilidades de que se produzca una subida esta semana. Sin embargo, la inflación sigue por encima del objetivo y el crecimiento podría revisarse al alza, pero el Banco podría optar por esperar, a la espera de ver el IPC de Tokio el viernes.

Si el Banco de Japón se mantiene neutro, el yen no se moverá mucho. Por el contrario, un mensaje más ambiguo volvería a retrasar las expectativas y mantendría la presión bajista sobre el JPY.

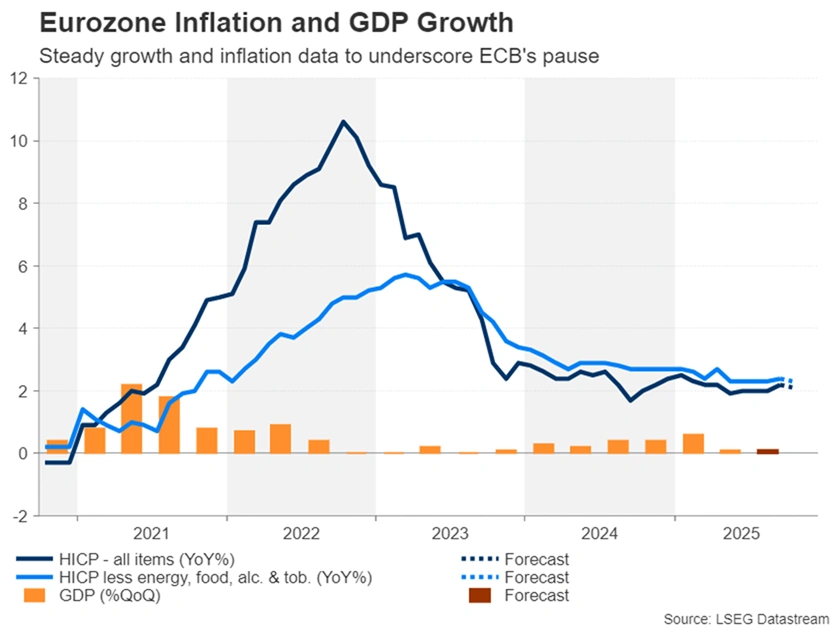

🇪🇺 Zona euro: reunión del BCE sin relevancia, pero atención a las cifras

El BCE se reúne el jueves y, sin duda, será una reunión de transición. El consenso es claro: sin cambios, tipos mantenidos en el 2,0 %. Lagarde debería mantenerse cautelosa, sobre todo porque la resistencia de la economía europea a la guerra comercial sigue siendo frágil.

Pero hay que prestar atención a dos cosas:

-

Flash del PIB (jueves): previsto en +0,1 % t/t. Por debajo de esta cifra, se reanudarán los llamamientos a una bajada.

-

IPC preliminar (viernes): si la inflación repunta, el BCE podría endurecer su tono, lo que respaldaría al euro.

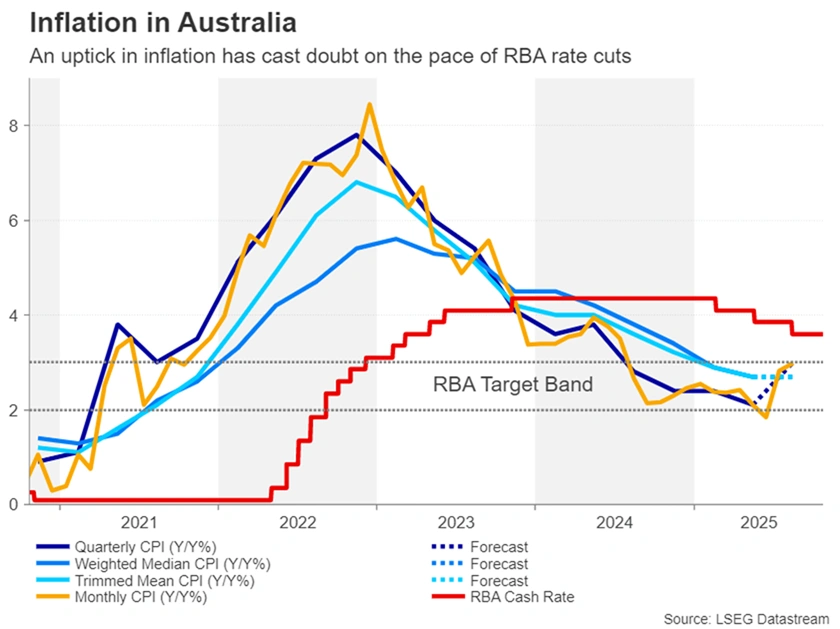

🇦🇺 Australia: el IPC, en el punto de mira antes de la RBA

La RBA no se reunirá hasta la semana que viene, pero el IPC del miércoles será determinante. Actualmente, la probabilidad de una bajada es inferior al 70 %, pero las cifras podrían cambiarlo todo.

El mercado laboral se ha debilitado recientemente (desempleo del 4,5 %), pero la inflación mensual se mantiene alta. Si la inflación subyacente sigue desacelerándose, el RBA tendrá vía libre para flexibilizar su política (reducir tipos de interés). Por el contrario, un IPC demasiado alto reavivaría las apuestas alcistas y respaldaría temporalmente al AUD.