Este Reporte está hecho con el fin de tener un mayor contexto sobre la situación FX actual y saber interpretar los cambios.

Tras 43 días de parálisis, el Gobierno estadounidense vuelve a abrir sus puertas. ¿Buenas noticias? Sí, pero la incertidumbre no desaparece por ello.

En este contexto, el dólar se estabilizó la semana pasada, aprovechando cierto descenso de las expectativas de bajada de tipos y un clima macroeconómico menos agresivo. Entramos en una semana crucial con una avalancha de PMI flash, las actas de la Fed, varios IPC clave y unas expectativas aún elevadas sobre los bancos centrales.

🇺🇸 USD: ¿reanudación de las publicaciones... o no?

El acontecimiento más importante es el fin del cierre. Pero la reanudación de las estadísticas sigue siendo una gran incógnita. Las agencias (BLS, BEA) deberían comunicar un calendario revisado esta semana. El informe sobre el empleo de septiembre se publicará este jueves, ya que se había recopilado antes del cierre. Lo mismo podría pasar con el IPC de septiembre, aunque en este último caso, aun no sabemos qué día (informaré por el Telegram Gratuito).

Sin embargo, en el caso de los datos de octubre (IPC, NFP), la situación es más complicada. Es imposible reconstruir algunas encuestas, en particular las basadas en los hogares (en otras palabras, posiblemente no lo tengamos).

Por lo tanto, existe una gran incertidumbre, lo que complicará la tarea de la Fed.

Mientras tanto, los mercados estarán atentos a:

- PMI flash de S&P Global (viernes): si los índices siguen apuntando a la estanflación (crecimiento débil, precios elevados), el dólar podría volver a caer.

- Actas del FOMC (miércoles): no se esperan muchas sorpresas, pero hay que estar atentos a cualquier divergencia en los debates.

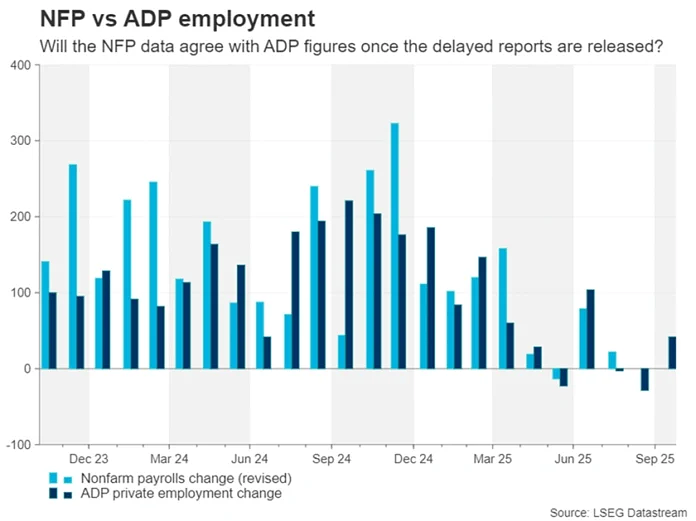

- ADP (intersemanal, martes): aunque podría perder credibilidad, ya que hay prevista la publicación de los datos de empleo oficiales esta semana.

En resumen: si bien los datos previos pueden servir de guía, lo más probable es que los grandes movimientos en el dólar se den con la reanudación de los datos públicos claves y que dejaron de publicarse tras el cierre de gobierno más largo de la historia de EE.UU.

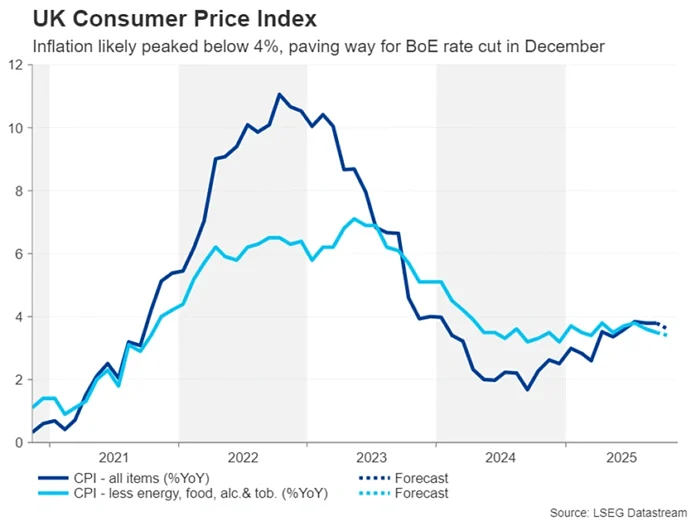

🇬🇧 GBP: todas las miradas puestas en la inflación

El mercado está (casi) convencido de que el Banco de Inglaterra recortará los tipos en diciembre: las probabilidades de un recorte de 25 pb rondan el 80 %. La última tanda de cifras (empleo + PIB) ha abierto claramente la puerta. Queda por ver si el IPC de octubre (miércoles) confirmará este escenario.

- En septiembre, la inflación general se mantuvo en el 3,8 % y la subyacente en el 3,5 %.

- Una cifra a la baja reforzaría la previsión de una bajada en diciembre, lo que lastraría la libra.

- Por el contrario, si vemos presiones al alza en la inflación, el consenso podría resultar más confuso o inclinarse a 0 recortes, lo cual podría favorecer la libra, o al menos a corto plazo.

El viernes, las ventas minoristas y los PMI flash completarán el panorama: Si queda algo de fuerza en la economía británica, esto podría contener la caída de la libra esterlina, o incluso desencadenar un pequeño repunte técnico.

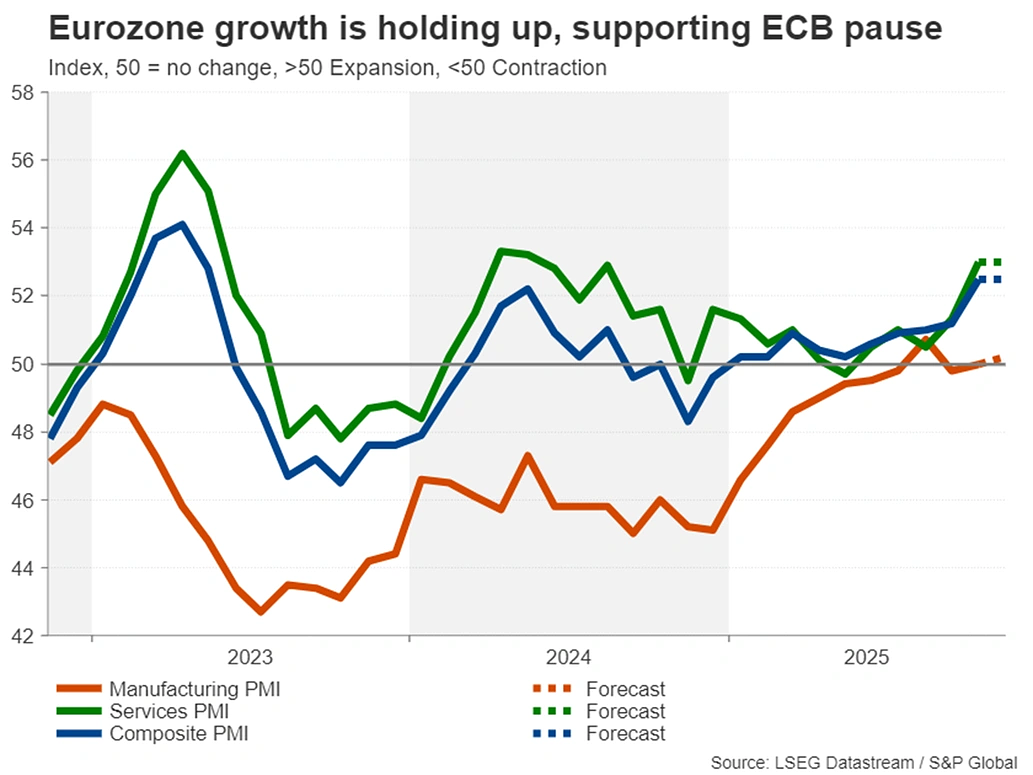

🇪🇺 EUR: los PMI y la inflación final en el punto de mira

En la zona euro, la tendencia es a la estabilización. El mercado sigue convencido de que el BCE no tiene prisas por actuar (recortar), y los PMI preliminares (viernes) no deberían alterar esta visión. Pero cuidado:

- Un repunte sincronizado por encima de 50 en los sectores manufacturero Y de servicios daría un impulso al euro.

- Por el contrario, un retorno a la zona de contracción (<50) podría reavivar las apuestas sobre un recorte a principios de 2026.

El miércoles también tendremos la lectura final del IPC de octubre, útil para confirmar (o no) que la desinflación sigue su curso (raramente suelen sorprender las lecturas finales).

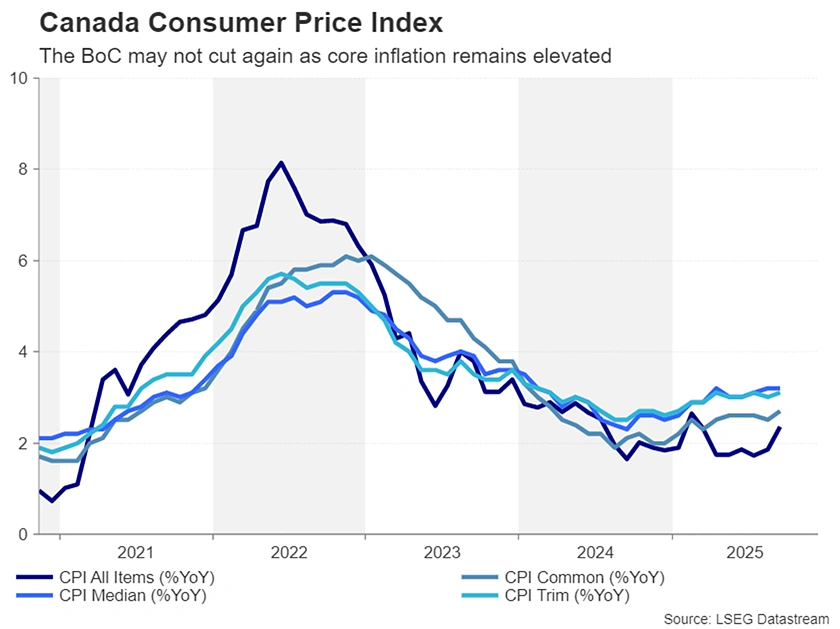

🇨🇦 CAD: IPC ( Actualización Reciente)

El CAD ha recuperado algo de fortaleza, impulsado por las sólidas cifras de empleo y el tono neutral del Banco de Canadá. Un elemento importante a observar son los datos de inflación. Como ya se han publicado, esta es la actualización:

La inflación general siguió bajando en octubre, con un IPC del +2,2 % interanual (en línea con las expectativas, tras el 2,4 % de septiembre).

- Componentes de la inflación mixtas:

- El IPC trimestral retrocede hasta el 3,0 % (frente al 3,1 %)

- El IPC mediano se ralentiza hasta el 2,9 % (frente al 3,1 %).

- Por el contrario, las medidas que excluyen la energía y los alimentos vuelven a subir: el IPC sin alimentos ni energía pasa del 2,4 % al 2,7 %, y el IPC subyacente anual sube al 2,9 %.

Implicaciones:

El panorama sigue siendo confuso para el Banco de Canadá: la inflación general vuelve lentamente hacia el objetivo, pero algunos componentes subyacentes siguen siendo persistentes, especialmente los no energéticos.

Nada en este informe empuja al Banco de Canadá a volver a adoptar una postura más agresiva. Tras el último recorte, el mensaje fue claro: «nos tomamos un respiro».

Esta publicación confirma ese tono prudente. Los mercados no esperan mucho más de aquí a finales de año: las probabilidades de una nueva bajada de tipos de aquí a abril rondan el 30 %.

En resumen: la inflación está controlada, pero aún no se ha calmado.

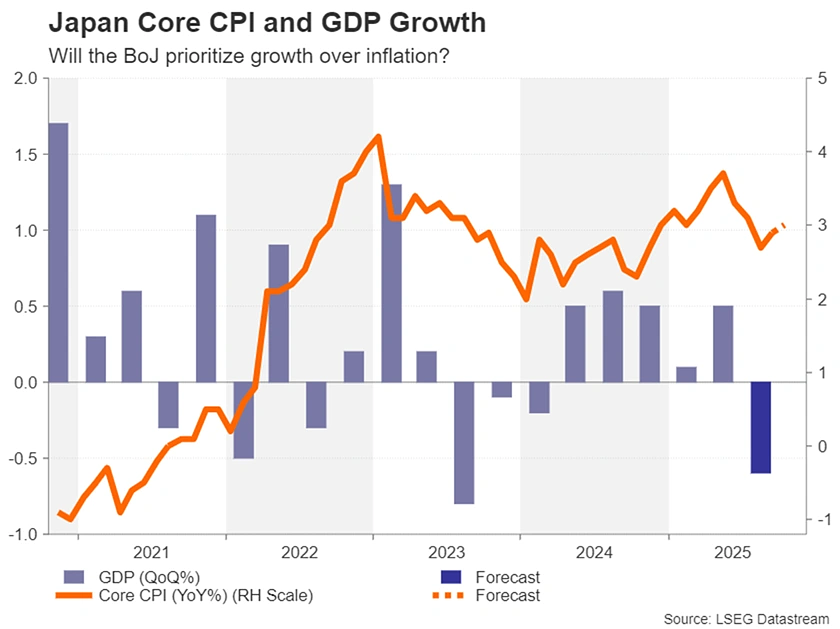

🇯🇵 JPY: semana muy ajetreada (y quizás decisiva)

El yen sigue sufriendo, a pesar de una inflación muy por encima del 2 %. El problema es el crecimiento: el PIB del tercer trimestre, que se publicará el lunes muestra una contracción del -0,4% algo menos que la previsión -0,6 %, lastrado por las exportaciones.

Pero la semana tiene más para el JPY:

- IPC de octubre (viernes): se espera un núcleo del 3,0 % interanual → lo que mantendrá la presión sobre el Banco de Japón

- Pedidos de maquinaria y comercio exterior (miércoles) + PMI flash (viernes): si el conjunto sorprende positivamente, el yen podría recuperarse, sobre todo si se vuelve a poner a prueba el nivel de 155 frente al dólar (nivel de intervención del BOJ)

El Banco de Japón mantiene una postura prudente, pero un buen IPC (sorpresa positiva) podría reactivar la perspectiva de un endurecimiento (subida de tipos) de aquí a finales de 2025.