Este Reporte está hecho con el fin de tener un mayor contexto sobre la situación FX actual y saber interpretar los cambios.

Los mercados salen de una semana muy complicada para los activos de riesgo: las acciones se han desplomado, las criptomonedas se han hundido e incluso los gigantes de la IA como Nvidia no han logrado invertir la tendencia. El apetito por el riesgo está claramente en declive, lastrado por una combinación de declaraciones agresivas de la Fed, dudas sobre la IA, tensiones geopolíticas y un mercado de bonos que sigue nervioso.

La semana que viene será más corta debido al Día de Acción de Gracias, pero la agenda está repleta de publicaciones económicas clave y política monetaria.

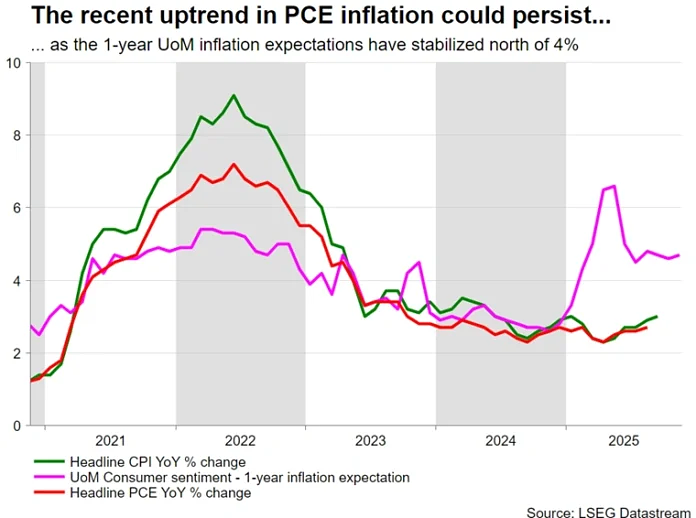

🇺🇸 USD: todo depende del PCE y de la confianza de los hogares

El mercado espera una probabilidad en torno al 70% de recorte de tipos de interés en diciembre, después de que Williams (miembro de la FED neutral) se inclinará por un recorte el último viernes. Eso sí, no hay que olvidar el mensaje de la última declaración de FOMC : mientras los datos sigan siendo «mixtos» o poco convincentes, la Fed mantendrá su postura ( no recortará).

-

El PCE core del jueves será el evento principal: una cifra baja podría sentenciar un recorte a partir de diciembre.

-

La atención se centra también en la confianza de los consumidores. Un claro deterioro de la moral de los hogares pesaría mucho sobre el PIB del cuarto trimestre, sobre todo tras el cierre de octubre.

-

Caída en la liquidez al final de semana: Thanksgiving (jueves) y Black Friday (viernes) reducirán considerablemente la actividad, un factor que no debe subestimarse en caso de movimientos técnicos.

🇪🇺 EUR: pocos catalizadores, pero la inflación alemana en el punto de mira

Semana tranquila en la zona euro, con pocas publicaciones importantes. El mercado está ahora casi convencido de que el BCE mantendrá su pausa hasta abril.

-

Actas del BCE (jueves): deberían confirmar simplemente el tono acomodaticio.

-

Inflación preliminar en Alemania (viernes): una cifra inferior a la prevista reforzaría el escenario de un recorte a principios de 2026. Por el contrario, una sorpresa al alza podría cambiar las cosas.

- Acuerdo de paz entre Rusia y Ucrania: Atentos a ese evento, aunque una forma aproximada de seguirlo es con el par EUR/CHF ( si sube bruscamente es porque las conversaciones están yendo bien, y si cae posiblemente sea por lo contrario), este evento también influye en el sentimiento de riesgo.

🇬🇧 GBP – Presupuesto de Reeves: momento de la verdad para la libra

Probablemente sea el acontecimiento político más importante de la semana: el miércoles, la canciller Reeves dará a conocer el presupuesto para 2026. Se perfilan dos escenarios:

-

Presupuesto duro con subidas de impuestos selectivas → calma en los mercados, pero riesgo de crisis política interna.

-

Presupuesto más suave → alivio inmediato, pero preocupación por la credibilidad fiscal → presión sobre los bonos del Estado y la libra.

Con el BoE ya en modo de flexibilización (recortado en un 90% en diciembre), un mal presupuesto podría acelerar las expectativas de flexibilización monetaria (recorte de tipos).

🇯🇵 JPY: el Banco de Japón bajo presión, el IPC de Tokio en el punto de mira

El par USD/JPY se disparó hasta 157,88 el pasado jueves. Las autoridades intervencionistas se pronuncian cada vez más, pero la falta de medidas concretas mantiene la presión.

-

Viernes: muy esperado el IPC de Tokio. Una sorpresa al alza daría un respiro al yen.

Una superación duradera de los 158,66 abriría el camino hacia los 160, zona de posible intervención. Dada la escasa liquidez del fin de semana, hay que estar atentos a los movimientos bruscos.

🇨🇦 🇦🇺 🇳🇿 CAD / AUD / NZD: semanas decisivas para las divisas periféricas

Estas tres divisas han sufrido recientemente frente al dólar, pero varios catalizadores podrían invertir la tendencia:

-

🇦🇺 IPC australiano (miércoles): si la inflación repunta, el RBA podría endurecer su tono → apoyo al dólar australiano.

-

🇳🇿 RBNZ (miércoles): se espera que el banco central confirme su postura moderada. El kiwi sigue siendo el más débil del trío.

🇨🇦 PIB del tercer trimestre (viernes): una buena cifra podría frenar las expectativas de nuevos recortes tras el de noviembre. También hay que estar atentos al impacto de las tensiones comerciales.