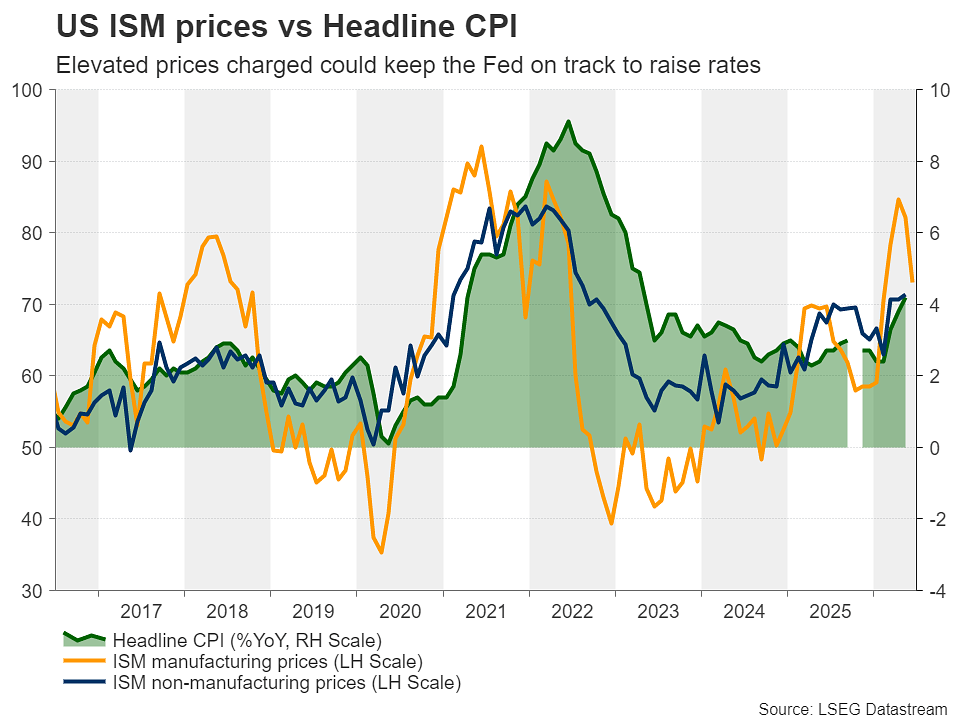

El dólar cierra la semana bajo presión tras unos datos estadounidenses decepcionantes, en particular las NFP y el ISM manufacturero.

A pesar de ello, los mercados no han descartado por completo la posibilidad de una subida de tipos por parte de la Fed de aquí a finales de año. La probabilidad de una subida ya en julio ha disminuido, pero una subida de 25 pb en diciembre sigue estando plenamente descontada.

El mensaje de Kevin Warsh en Sintra ha contribuido claramente a mantener viva esta idea: la Fed no quiere dar la impresión de que tolera una inflación por encima del objetivo.

🇺🇸 USD – ¿Puede la Fed seguir justificando una subida a pesar de unos datos más débiles?

Esta semana será importante para el dólar, con dos citas clave: el ISM de Servicios el lunes y las actas del FOMC el miércoles.

Tras los malos resultados del ISM manufacturero y de las NFP, el mercado querrá saber si el sector de servicios sigue aguantando los altos tipos de interés. Si el subíndice de precios se mantiene elevado, las apuestas por una subida de tipos podrían repuntar.

Las actas del FOMC también serán objeto de gran atención. El mercado quiere saber si Kevin Warsh y el comité están realmente dispuestos a subir los tipos en los próximos meses.

Si las actas confirman que varios miembros siguen defendiendo un endurecimiento, los rendimientos estadounidenses y el dólar podrían repuntar.

Por el contrario, un tono más prudente reforzaría la presión bajista sobre el dólar.

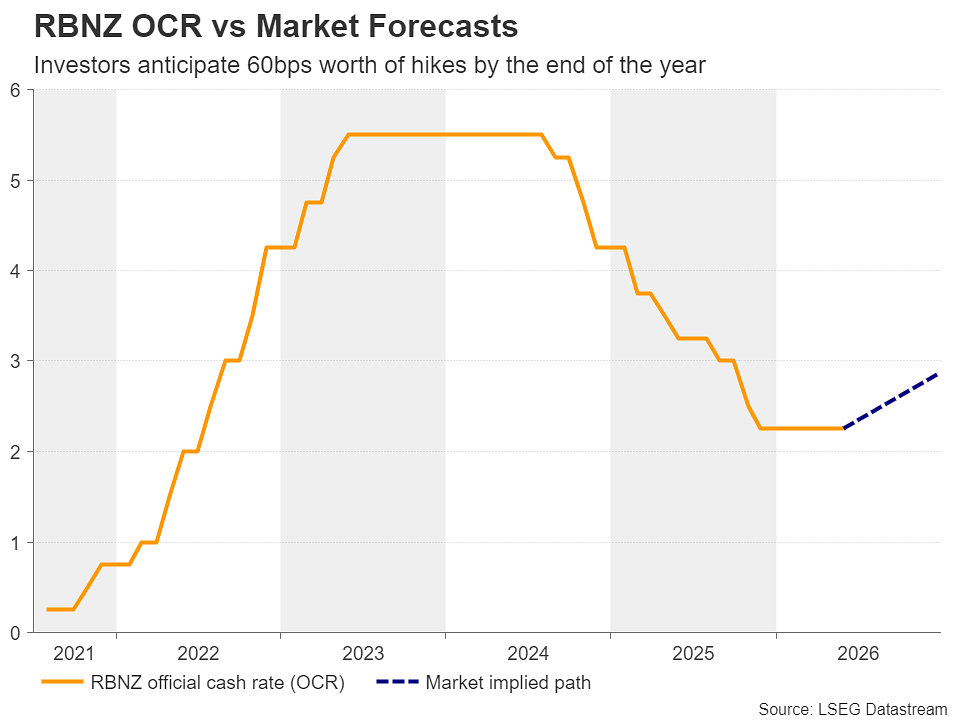

🇳🇿 NZD – El RBNZ debe confirmar las expectativas «hawkish» del mercado

El RBNZ será el principal evento en Asia esta semana. El mercado descuenta aproximadamente un 80 % de probabilidad de una subida de 25 pb, con casi dos subidas adicionales descontadas de aquí a febrero del próximo año.

En la última reunión, la votación fue muy reñida: tres miembros querían mantener los tipos, tres querían subirlos, y el voto del gobernador Breman inclinó la balanza a favor del statu quo.

Desde entonces, los datos han reforzado el bando «hawkish», sobre todo con un PIB del primer trimestre mejor de lo esperado.

Para que el NZD siga comportándose bien, probablemente no bastará con una simple subida. El RBNZ deberá mantener un tono firme y dar a entender que siguen siendo probables otras subidas.

Si sube los tipos pero adopta un discurso prudente, el kiwi (NZD) podría sufrir una toma de beneficios.

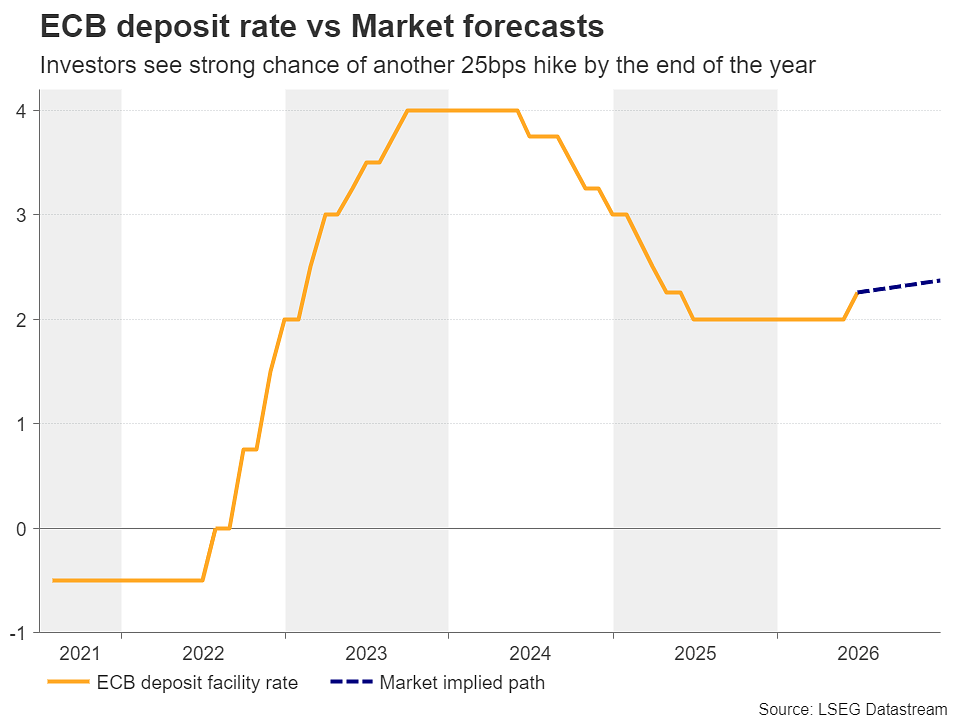

🇪🇺 EUR – Las actas del BCE para aclarar el calendario

El jueves, el BCE publicará las actas de su última reunión, en la que subió los tipos en 25 pb y situó el tipo de depósito en el 2,25 %.

El mercado atribuye actualmente una probabilidad de alrededor del 30 % a una nueva subida ya en la próxima reunión. Por lo tanto, los inversores tratarán de averiguar si los miembros del BCE contemplan realmente una subida consecutiva o si prefieren esperar.

Si las actas muestran que el BCE sigue muy preocupado por la inflación y dispuesto a actuar con rapidez, el euro podría encontrar apoyo.

Por el contrario, un tono más «data-dependent» y prudente limitaría el potencial alcista del EUR.

🇨🇳 🇦🇺🇳🇿 CNY / AUD / NZD – Los datos chinos pueden influir en las divisas cíclicas

China publicará sus cifras del IPC y el IPP de junio. Estos datos serán importantes para evaluar la dinámica de la demanda interna y las presiones deflacionistas en la economía china.

Un IPC o un IPP inferior a lo previsto reforzaría las preocupaciones sobre el crecimiento chino y podría lastrar a las divisas cíclicas como el AUD y el NZD.

Por el contrario, unas cifras más sólidas podrían respaldar el apetito por el riesgo y dar un impulso a las divisas vinculadas a China.

🇨🇦 CAD – ¿Podrán los datos de empleo canadienses impulsar un repunte ?

El CAD lleva varias semanas bajo presión, lastrado por la caída del petróleo y por una BoC a la espera.

El viernes, las cifras de empleo canadienses serán objeto de gran atención.

Un informe sólido podría ofrecer un repunte técnico al «CAD», sobre todo tras su reciente bajo rendimiento. Pero para cambiar la tendencia de forma duradera, también se necesitaría un apoyo del petróleo o un cambio de tono por parte del Banco de Canadá.

Si las cifras de empleo decepcionan, el CAD podría seguir teniendo un rendimiento inferior al de otras divisas del G10.