Este Reporte está hecho con el fin de tener un mayor contexto sobre la situación FX actual y saber interpretar los cambios.

El comienzo del año está siendo todo menos tranquilo. Entre una situación geopolítica explosiva, una decisión inminente del Tribunal Supremo de EE. UU. sobre los aranceles y un mercado que oscila entre las esperanzas de una bajada de los tipos y las tensiones comerciales, las divisas comienzan 2026 bajo presión.

El dólar mantiene la iniciativa gracias al retorno del riesgo provocado por las maniobras de Trump en América Latina y el Ártico. El oro se dispara, el petróleo se hunde y los mercados temen un retorno de la guerra comercial con Europa. A esto hay que sumarle la última novedad comunicada por Powell y que amenaza directamente la independencia de la FED.

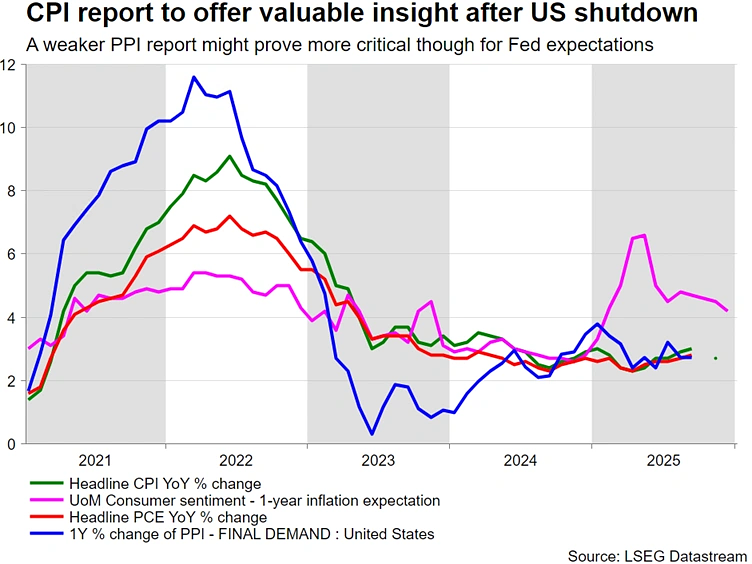

Y para colmo, las cifras de inflación estadounidense se publican el martes, con una combinación de ventas minoristas + IPP el miércoles. Se avecina una semana intensa.

🇺🇸 USD – Decisión del Tribunal Supremo, CPI y el espectáculo de Trump

La actualidad estadounidense sigue dominada por la geopolítica, con la detención de Maduro y las expectativas (aunque menos realistas) de expansión de EE. UU. hacia Colombia, Cuba... e incluso Groenlandia. El clima es tenso y Trump podría endurecer aún más su postura si el Tribunal Supremo da luz verde a los aranceles.

Dos escenarios a tener en cuenta:

- Si los aranceles se aprueban sin pasar por el Congreso: regreso inmediato del «hombre de los aranceles» Trump con amenazas a la UE y China.

- Si los aranceles se consideran ilegales: posible primera reacción positiva de los mercados, aunque Trump podría contraatacar utilizando otras bases legales.

En el ámbito macroeconómico, los datos de inflación del martes (IPC de diciembre) serán objeto de un minucioso escrutinio. El mercado espera una nueva desaceleración, y cualquier cifra baja reforzaría las expectativas de una bajada de tipos a partir de junio, o incluso antes.

Miércoles: ventas minoristas + IPP de noviembre, indicadores clave para medir la resistencia del consumo estadounidense.

Por último, esta semana habrá un gran revuelo en torno a las declaraciones de la Fed, ya que miembros halcones (a favor de mantener los tipos de interés) como Logan y Hammack podrían intentar frenar el optimismo del mercado, aunque a decir verdad, este año las palomas (a favor de recortes de tipos) tienen la sartén por el mango en el FOMC.

A seguir muy de cerca:

- IPC el martes

- Ventas minoristas + IPP el miércoles

- Decisión del Tribunal Supremo entre miércoles y viernes.

🇪🇺 EUR: bajo presión antes del IPC alemán y las tensiones con EE. UU.

El euro sigue a la zaga del dólar. La ausencia de catalizadores alcistas y las crecientes tensiones diplomáticas con Washington (debido al asunto de Groenlandia) pesan sobre el sentimiento. Los mercados temen un deterioro de las relaciones transatlánticas, justo cuando la UE intenta preservar el impulso económico generado por la reactivación presupuestaria.

En cuanto a los datos, el IPC alemán definitivo de diciembre se publicará el martes, pero no debería modificar la tendencia subyacente. El euro se ve domindo, internamente, por las expectativas de crecimiento y el creciente riesgo político en el norte de Europa.

Si el Tribunal Supremo de EE. UU. da luz verde a los aranceles, la UE podría convertirse en el primer objetivo... y el euro en la primera víctima.

🇬🇧 GBP: atención al PIB mensual del jueves

La sorpresa viene de la libra esterlina, que se mantiene bastante bien. Los mercados están pendientes del PIB mensual de noviembre (jueves) para confirmar la resistencia de la economía británica. Una buena cifra podría reforzar la idea de que el Banco de Inglaterra no será tan moderado como se esperaba.

Pero cuidado: el contexto global dista mucho de ser favorable para una moneda cíclica como la libra esterlina. La estabilidad actual podría romperse rápidamente si se intensifican las tensiones geopolíticas.

🇨🇦 CAD: la sombra de Caracas

El dólar canadiense sigue siendo frágil. El esperado regreso del petróleo venezolano al mercado mundial amenaza directamente a los productores canadienses, en particular en los segmentos de petróleo pesado. Trump nunca ha ocultado su falta de simpatía por Canadá, y el conflicto comercial podría empeorar.

Sobre todo porque el Banco de Canadá se mantiene cauteloso a pesar de la última bajada de tipos al 2,75 %.

No hay publicaciones importantes esta semana, por lo que el CAD podría seguir a merced del dólar estadounidense y del petróleo.

🇦🇺 AUD: todo depende de China

El dólar australiano intenta resistir, pero los vientos en contra no son pocos. La economía china sigue bajo vigilancia y, el miércoles, las cifras de la balanza comercial de diciembre podrían suponer un respiro... o un freno al AUD.

Si las importaciones chinas se mantienen y las exportaciones confirman su recuperación, el dólar australiano podría beneficiarse.

🇯🇵 JPY: El Banco de Japón como su única esperanza

El yen se mantiene estable, protegido por la postura agresiva del Banco de Japón; mientras que por el lado político, la cosa no anda bien.

Takaichi, la primera ministra, actualmente está considerando convocar elecciones generales anticipadas para febrero de 2026. La razón es que su coalición actual en el Parlamento no tiene una mayoría sólida en la Cámara Baja, lo que dificulta aprobar leyes y el presupuesto

Takaichi y su equipo han mostrado intención de emplear gasto fiscal más alto para combatir problemas económicos internos (inflación, crecimiento lento). Esto puede aumentar la deuda pública y reducir la confianza en la economía japonesa, presionando más al yen

Las próximas novedades de parte del Banco de Japón o de parte del gobierno e intenciones de Takaichi marcarán el destino del JPY internamente.