Comenzamos esta nueva semana en un entorno dominado casi por completo por la geopolítica. Más de diez días después del inicio del conflicto entre Estados Unidos, Israel e Irán, los mercados siguen pendientes de una sola pregunta: cuánto tiempo durará esta crisis y qué daños causará en la economía real. El estrecho de Ormuz sigue bajo control iraní, lo que perturba gravemente los flujos energéticos y mantiene los precios del petróleo bajo presión alcista.

Resultado: el petróleo se ha convertido en el verdadero termómetro del sentimiento de riesgo. Mientras la navegación siga limitada en la zona, los mercados permanecerán nerviosos y el riesgo inflacionista seguirá aumentando en las expectativas.

Por el momento, los mercados de renta variable están absorbiendo bastante bien el impacto, pero una verdadera escalada militar podría desencadenar rápidamente un movimiento de aversión al riesgo más marcado.

En este contexto ya de por sí tenso, la próxima semana se presenta extremadamente ajetreada en el plano monetario: siete bancos centrales se reúnen.

Las expectativas de tipos se han visto fuertemente alteradas en los últimos días con la subida del petróleo y los temores de un nuevo choque inflacionista. No hace falta decir que la comunicación de los bancos centrales será analizada con lupa.

🇺🇸 USD — La Fed bajo la lupa en un contexto de precios elevados del petróleo

El dólar sigue registrando un rendimiento superior desde principios de año, impulsado por su condición de valor refugio y por una economía estadounidense que se mantiene relativamente sólida a pesar de las incertidumbres.

La reunión del FOMC del miércoles será, evidentemente, el plato fuerte de la semana. Se espera que los tipos se mantengan sin cambios, pero el mercado estará especialmente atento a dos elementos:

- El SEP (Resumen de las proyecciones económicas)

- El «dot plot»

Antes del conflicto el mercado anticipaba dos bajadas de tipos en 2026. Pero la reciente subida del petróleo y los riesgos inflacionistas vinculados al conflicto podrían empujar a la Fed a adoptar un tono más prudente. Se espera que Powell mantenga el equilibrio, sobre todo al acercarse el final de su mandato, pero cualquier revisión de las proyecciones podría influir rápidamente en el dólar.

También hay que estar atentos a la política comercial estadounidense. La Administración Trump acaba de iniciar una investigación en virtud de la Sección 301 dirigida a varios socios comerciales importantes (China, UE, Japón, México…), con el objetivo de sustituir los aranceles recientemente declarados ilegales por el Tribunal Supremo.

El tema de los aranceles podría volver a ser un motor importante.

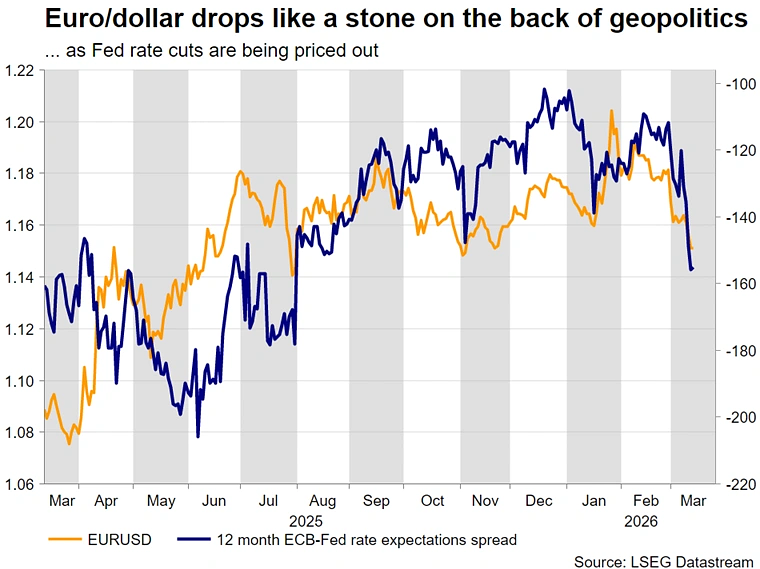

🇪🇺 EUR - Un BCE vigilante ante la crisis energética

El euro sigue bajo presión frente al dólar, a pesar de una revisión bastante agresiva de las expectativas de tipos para el BCE. Los mercados anticipan ahora una subida de unos 44 pb en 2026, frente a solo 4 pb a principios de año.

No obstante, la reunión del BCE del jueves debería transcurrir con relativa calma. Se espera que Christine Lagarde insista sobre todo en la atención del banco ante las presiones inflacionistas relacionadas con la energía, sin por ello señalar un verdadero giro hacia una política monetaria más restrictiva.

Por el momento, el euro tiene dificultades para beneficiarse de este repunte de las expectativas de tipos. En un contexto global dominado por la incertidumbre y la fortaleza del dólar, la moneda única sigue siendo vulnerable, sobre todo si la crisis energética se agravara.

🇬🇧 GBP - El mercado revisa por completo sus expectativas de tipos

El posicionamiento sobre la libra ha cambiado considerablemente en las últimas semanas.

Antes del conflicto en Oriente Medio, los mercados anticipaban ampliamente una bajada de tipos por parte del Banco de Inglaterra ya en marzo, con una probabilidad que había subido hasta el 80 %.

Pero con la subida de los precios de la energía y los temores inflacionistas, estas expectativas se han desvanecido por completo. Los mercados ya no descontan ninguna bajada de tipos en 2026.

La reunión del BoE del jueves podría ser, por tanto, interesante. Si el banco central no respalda este cambio de postura «hawkish» del mercado y mantiene un tono más bien prudente, la libra podría sufrir una corrección tras su reciente sobrevaloración frente al euro.

🇨🇦 CAD - Entre el apoyo del petróleo y la fragilidad económica

El BoC se reúne el miércoles, en una situación bastante delicada. Por un lado, la subida de los precios del petróleo respalda naturalmente a la economía canadiense y al dólar canadiense.

Pero, por otro lado, la economía nacional muestra signos de debilidad y sigue expuesta a las tensiones comerciales con Estados Unidos, especialmente a través de los posibles nuevos aranceles.

Por lo tanto, el banco central podría adoptar un tono bastante equilibrado. Si los mercados comienzan a revisar a la baja sus expectativas de endurecimiento para finales de año, el CAD podría perder parte de su reciente resistencia.

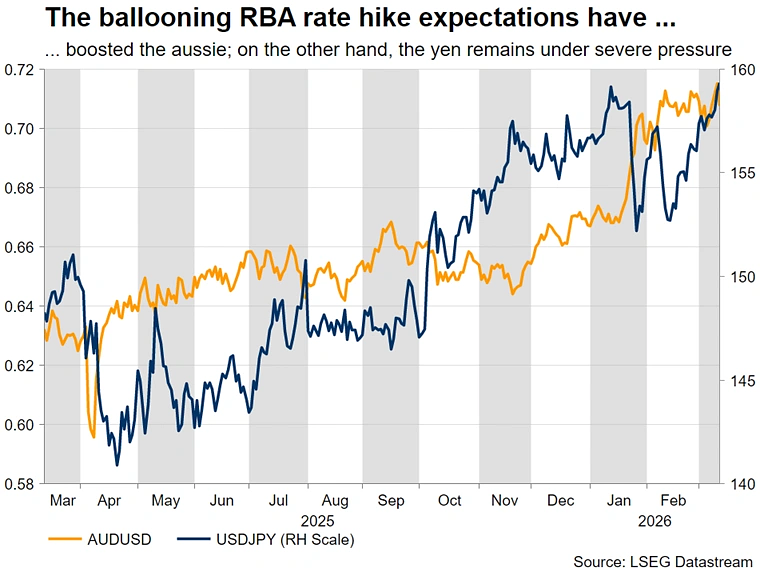

🇦🇺 AUD - El RBA podría mantenerse agresivo ante los riesgos inflacionistas

El RBA se reúne el martes y podría ser uno de los bancos centrales más activos esta semana. El banco ya subió los tipos en enero y varios miembros han advertido recientemente sobre los riesgos inflacionistas relacionados con la crisis del petróleo.

El vicegobernador Andrew Hauser se refirió, en particular, a una crisis energética que podría reactivar la inflación, lo que refuerza las expectativas de una nueva subida de tipos.

En este contexto, el AUD ha resistido bastante bien la fortaleza del dólar.

🇯🇵 JPY - El Banco de Japón ante la presión del mercado y el riesgo de intervención

El Banco de Japón se reúne el jueves en un entorno especialmente complejo. Las expectativas de subida de tipos siguen presentes, sobre todo tras un Shunto sólido con fuertes aumentos salariales.

Si el banco central confirma un sesgo más restrictivo, esto podría frenar temporalmente la reciente subida del USDJPY.

Pero la situación sigue siendo frágil: las autoridades japonesas vigilan muy de cerca el par, y se podría plantear una intervención si el USDJPY se acerca a 160.

La combinación entre política monetaria y riesgo de intervención hace que el yen sea especialmente sensible esta semana.

🇨🇭 CHF - El SNB se enfrenta a la persistente fortaleza del franco

La reunión del SNB del jueves se celebra en un contexto en el que el franco ya se ha apreciado considerablemente este año, especialmente frente al euro.

Al parecer, el banco central ya habría intentado intervenir para frenar esta apreciación, aunque por el momento sin mucho éxito. Si la presión sobre el franco continúa con el aumento de las tensiones geopolíticas, el SNB podría verse tentado a adoptar un tono muy acomodaticio, o incluso a plantear un retorno a los tipos negativos.

Pero incluso eso podría no ser suficiente si la demanda de activos refugio sigue aumentando.