Empezamos la semana en un clima claramente tenso.

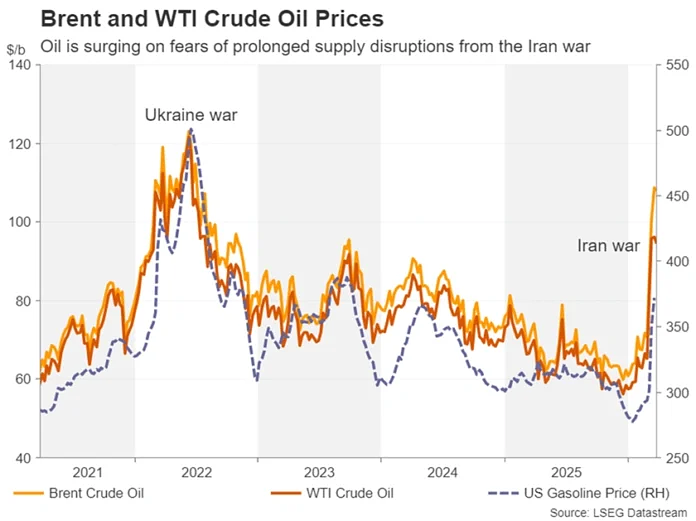

El conflicto entre Irán y EE. UU. sigue pesando mucho sobre el ánimo general, con un precio del petróleo que se mantiene alto, pero sin acelerarse más.

Resultado: la inflación sigue siendo una amenaza real y los bancos centrales están ajustando su discurso en un sentido más restrictivo.

Se han vendido acciones y bonos, mientras que el dólar domina ampliamente.

La geopolítica sigue impulsando el mercado, pero atención: si se perfila una distensión, el foco podría volver muy rápidamente hacia la macroeconomía pura.

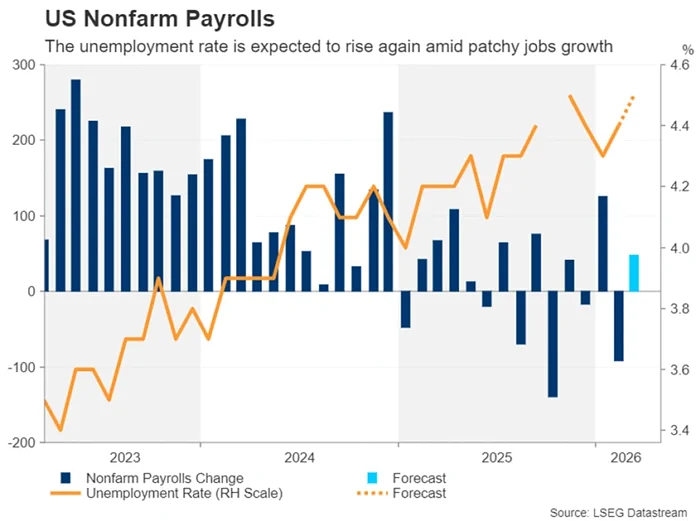

🇺🇸 USD — ¿NFP y giro hawkish confirmados?

Semana importante en EE. UU., con un mercado que ha cambiado claramente de paradigma: se ha pasado de anticipaciones de recortes de tipos a un precio que refleja subidas (~18 pb de aquí a finales de año).

La Fed sigue centrada en la inflación y continúa restando importancia a los riesgos sobre el empleo.

La agenda está repleta, pero todo converge hacia el viernes:

- Se espera un NFP de +48 000 (frente a los -92 000 anteriores)

- Tasa de desempleo prevista en el 4,5 %

Escenario central:

- Datos sólidos + inflación persistente → validación del discurso «higher for longer» → USD respaldado

Riesgo:

- Segunda decepción consecutiva en el NFP → ligero reposicionamiento dovish, pero probablemente limitado si la geopolítica no cambia.

A tener en cuenta también: los componentes de inflación en los ISM. Si se mantienen elevados, al mercado no le costará nada descontar una subida completa.

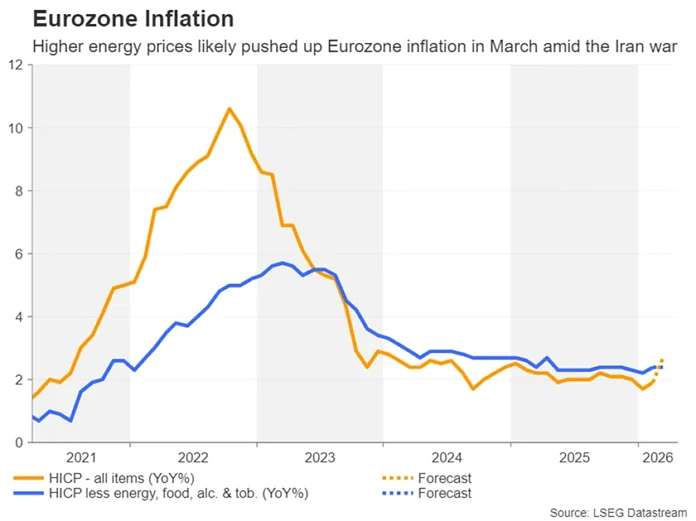

🇪🇺 EUR - IPC bajo vigilancia, el BCE bajo presión

En la zona euro, el mercado se está volviendo cada vez más agresivo con respecto a las subidas de tipos. Ahora se descuentan entre 2 y 3 subidas este año, principalmente debido al impacto energético relacionado con el conflicto.

El punto clave de la semana: IPC preliminar de marzo (martes)

Tras un ligero repunte en febrero, una nueva aceleración:

- Reforzaría las expectativas de subida ya en abril (actualmente ~2/3)

- Apoyaría al euro

El problema para el BCE es sencillo: se encuentra atrapado entre la inflación importada y un crecimiento frágil.

Pero, por ahora, la inflación domina claramente el debate.

🇬🇧 GBP - Inflación energética = máxima presión sobre el Banco de Inglaterra

El Banco de Inglaterra (BoE) no está tan seguro de subir tipos de interés, pero los riesgos inflacionarios parecen seguir la tendencia europea.

Los datos del PIB (revisión del cuarto trimestre) son secundarios. El verdadero motor sigue siendo:

- La evolución de los precios de la energía

- Su transmisión a la inflación

Mientras el petróleo se mantenga alto, el BoE no tiene realmente margen para relajar la política monetaria. Por lo tanto, la libra esterlina sigue respaldada por este factor, a pesar de un crecimiento poco dinámico.

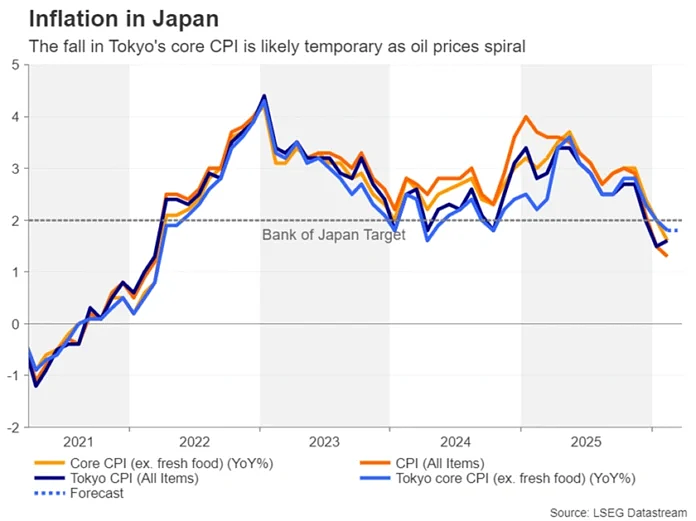

🇯🇵 JPY – Inflación frente a crecimiento, el dilema japonés

El yen sigue débil a pesar del aversión al riesgo, lo que demuestra hasta qué punto pesa el factor energético.

Japón es extremadamente dependiente de las importaciones de petróleo (~90 %), lo que:

- Deteriora la balanza por cuenta corriente

- Ejerce una presión estructural sobre el JPY

Esta semana, atención a:

- IPC de Tokio (martes)

- Tankan (miércoles)

Pero el mercado sigue indeciso, ya que la crisis energética también amenaza el crecimiento.

El último video subido a Youtube muestra esta información junto con las dependencias con más matices y de forma más sencilla: Aquí