La semana pasada se decantó al final a favor de la cautela optimista, y así se confirmó con el posible memorándum de entendimiento. Por otro lado, el dólar sigue respaldado internamente gracias a un informe sobre el empleo (NFP) mucho más sólido de lo previsto, un IPC alto y un IPP que confirma las presiones en las fases iniciales de la cadena de suministro, los mercados han comenzado a descontar seriamente la posibilidad de una nueva subida de los tipos de interés por parte de la Fed antes de que termine el año.

Al mismo tiempo, el optimismo en torno a un posible acuerdo entre Estados Unidos e Irán ha tranquilizado a los mercados petroleros.

🇺🇸 USD – ¿Podrá el FOMC confirmar las expectativas de subida de tipos?

Los mercados anticipan prácticamente una subida de los tipos de 25 puntos básicos de aquí a diciembre, con una probabilidad de alrededor del 35 % de que se produzca ya en septiembre.

La cita principal será, evidentemente, la reunión del FOMC del miércoles, la primera presidida por Kevin Warsh. Los inversores estarán pendientes de si la Fed confirma las expectativas actuales de una política restrictiva o si prefiere mantener un enfoque más flexible dada la caída del precio del petróleo.

Antes de eso, las cifras de producción industrial y de ventas al por menor permitirán evaluar si la economía estadounidense sigue resistiendo a pesar de la crisis energética.

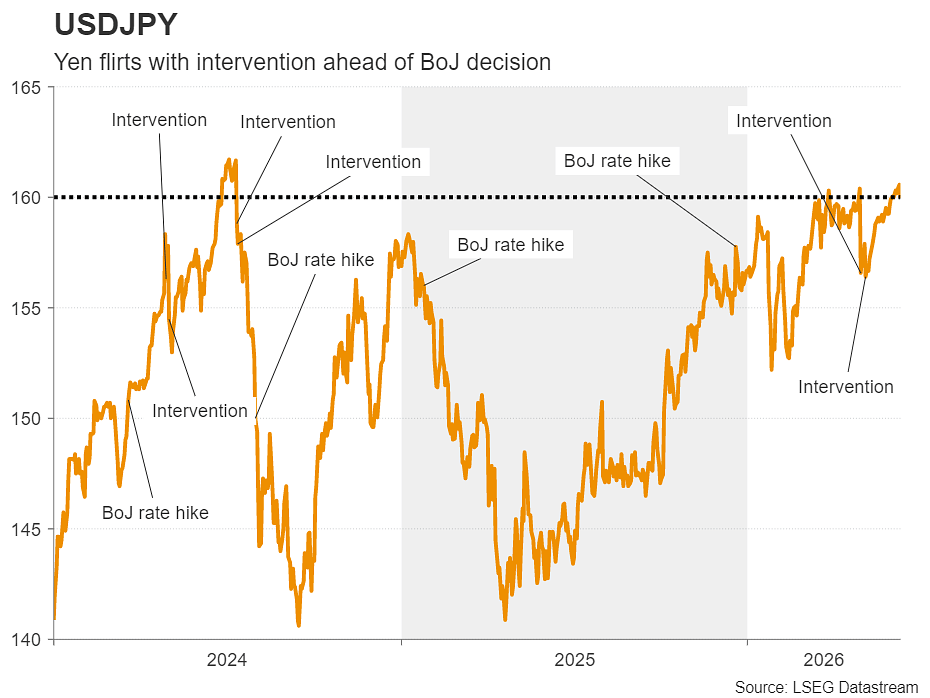

🇯🇵 JPY – ¿Podrá el Banco de Japón (BoJ) frenar por fin la caída del yen?

El yen sigue bajo presión, y el par USD/JPY continúa cotizando por encima de 160.

Se espera que el Banco de Japón suba los tipos el martes, pero los mercados ya tienen ampliamente descontada esta subida. Para provocar un verdadero repunte del yen, los inversores esperan sobre todo señales que indiquen que podrían producirse nuevas subidas en los próximos meses.

El IPC japonés que se publicará el viernes también permitirá evaluar si las presiones inflacionistas justifican una normalización más agresiva de la política monetaria.

Actualización: El BOJ confirma la subida de tipos y está dispuesta a subir más los tipos de interés, el único detalle fue que decidieron pausar la extracción de liquidez del mercado, decidieron pausar el QT ( algo que no va muy de la mano con las expectativas de una política restrictiva).

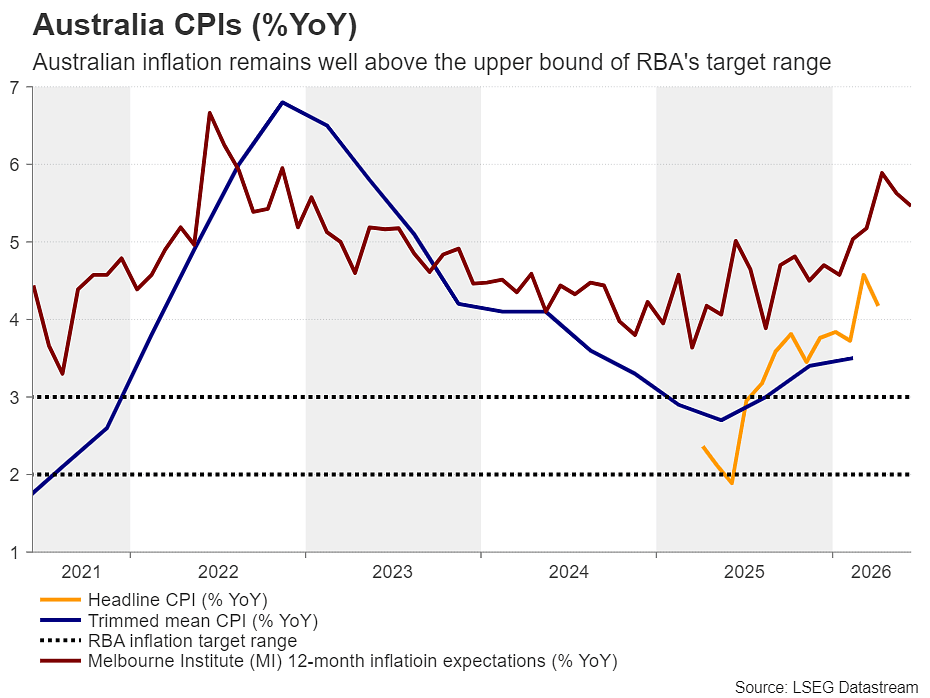

🇦🇺 AUD – Una pausa del Banco de la Reserva de Australia (RBA), pero no necesariamente el final del ciclo

Tras tres subidas consecutivas, se espera que el RBA mantenga sus tipos sin cambios esta semana.

Sin embargo, la inflación australiana sigue estando muy por encima del objetivo del banco central. Por lo tanto, los mercados prestarán especial atención al tono del comunicado para determinar si el RBA mantiene un enfoque restrictivo o si empieza a preparar el final del ciclo.

Actualización: El RBA confirmó la pausa, dejó clara que la inflación sigue alta, pero necesitará evidencias claras para seguir subiendo tipos de interés, ya que la economía ya empezó a sentir los efectos de los tipos de interés altos (deterioro del empleo y el crecimiento).

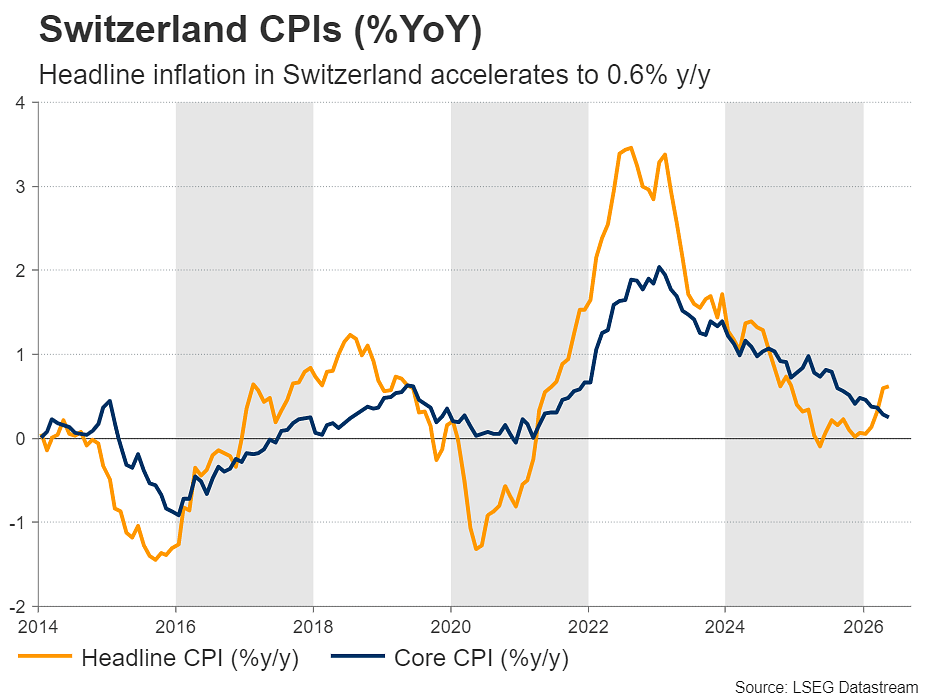

🇨🇭 CHF – El BNS se mantiene cómodamente a la espera

Se espera que el Banco Nacional Suizo mantenga su tipo de interés de referencia en el 0,00 %.

Aunque la inflación ha repuntado ligeramente en los últimos meses, sigue estando ampliamente bajo control. Por lo tanto, el BNS no tiene ninguna urgencia por modificar su política monetaria.

Los inversores prestarán especial atención a las nuevas previsiones de inflación y a los posibles comentarios sobre el franco suizo.

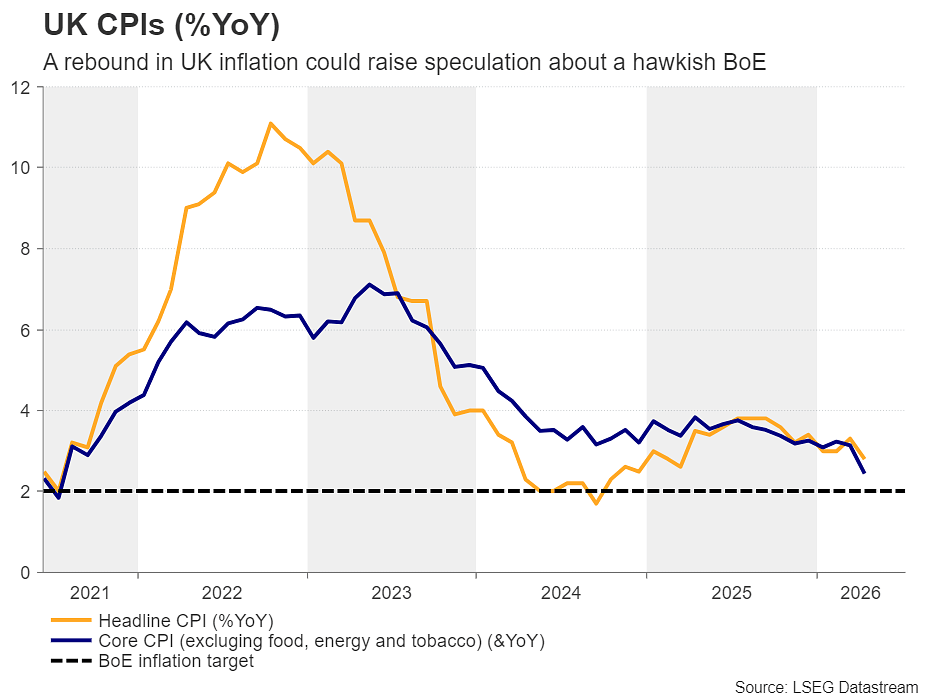

🇬🇧 GBP – La inflación determinará el calendario del Banco de Inglaterra

La semana estará marcada principalmente por la publicación del IPC británico el miércoles y, posteriormente, por la reunión del Banco de Inglaterra (BoE) el jueves.

Los mercados no esperan prácticamente ningún cambio en los tipos esta semana, pero una aceleración inesperada de la inflación podría llevar a los inversores a reforzar sus apuestas por una subida ya en julio.

Por lo tanto, se prevé que la libra siga siendo especialmente sensible a las cifras de inflación antes de la decisión del banco central.