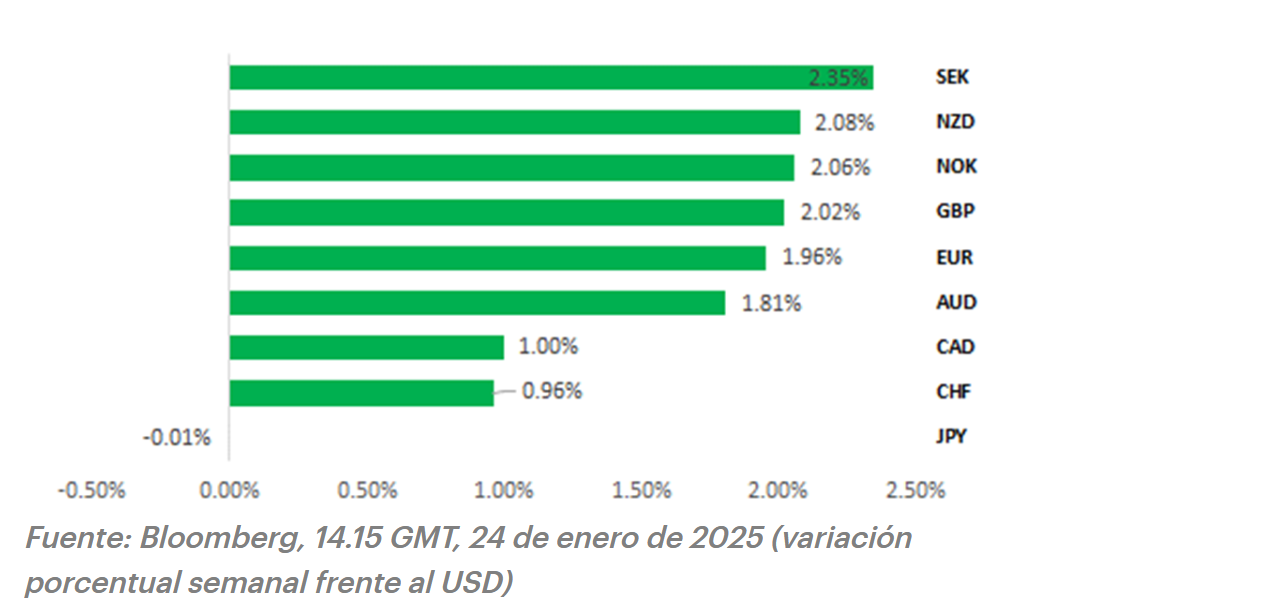

El dólar estadounidense ha seguido debilitándose durante la sesión asiática, dejando al índice del dólar en camino a su segunda caída semanal consecutiva después de no lograr superar el nivel de 110 a principios de este mes. El principal impulsor de la reversión de la fortaleza del dólar estadounidense esta semana ha sido la reducción de los temores de los inversores sobre los planes de intervención arancelarios de Trump.

Los temores arancelarios se han aliviado aún más después de que el presidente Trump le dijera a Fox News que prefiere no tener que imponer aranceles más altos a China. Afirmó específicamente que "tenemos un poder muy grande sobre China, y esos son los aranceles, y ellos no los quieren. Y preferiría no tener que usarlo. Pero es un tremendo poder sobre China".

Esto sigue a una amenaza a principios de esta semana de implementar un aumento de aranceles del 10% en China tan pronto como el 1 de febrero por permitir que el fentanilo "ingrese" a los EE. UU. En definitiva, los mensajes contradictorios sobre los aranceles de Trump están creando más volatilidad en el mercado de divisas.

Choque entre Trump y la FED

Al mismo tiempo, la corrección a la baja del dólar estadounidense se ha visto alentada por una caída de los rendimientos estadounidenses (intereses de los bonos). Los rendimientos a corto plazo cayeron modestamente después de que el presidente Trump declarara en un discurso en Davos que exigirá que las tasas de interés bajen inmediatamente, amenazando la independencia de la FED.

Luego vimos más tarde que dichos comentarios se suavizaron, ya que Bloomberg informó ahora que el presidente Trump dice que hablará con el presidente de la Fed, Powell, sobre la reducción de las tasas en el "momento adecuado".

En realidad lo que conviene saber es que si bien Trump dice que se guía por la Reserva Federal en materia de tasas de interés, "hará saber" si no está de acuerdo. En general, los comentarios de Trump no creo que cambien en mi parecer las reglas de juego de la FED y es muy poco probable que Trump tenga un impacto significativo en la fijación de la política de la FED. Es cierto que podrá elegir un nuevo presidente de la FED cuando termine el mandato de Powell, pero eso no será hasta mayo del 2026, aunque presionar verbalmente puede hacer, y de ninguna manera impactará positivamente en el dólar.

Resumen recordatorio de la política e impacto de Trump: Ya es bien sabido, al igual que durante su primer mandato, que el presidente Trump prefiere tasas más bajas y un dólar estadounidense más débil para apoyar la economía estadounidense, pero sus planes de política de aranceles, inmigración más estricta y recortes de impuestos, si llegan a implementarse, ayudarán a mantener los rendimientos estadounidenses y la demanda de dólares estadounidense durante más tiempo.

Toca el TURNO a la FED

La FED tiene previsto reunirse por primera vez este año en la semana que viene. En la última reunión del FOMC en diciembre, la FED envió una señal clara de que planea tomarse más tiempo para evaluar cómo está evolucionando la economía estadounidense y los planes de política de Trump antes de recortar más las tasas este año.

Es bastante probable que la FED deje las tasas sin cambios en la semana que viene, poniendo fin a la racha de tres recortes de tasas consecutivos aplicados desde septiembre del año pasado. Los participantes del mercado estarán observando más de cerca para ver si la FED proporcionará una orientación más clara sobre el posible momento del próximo recorte de tasas planificado. El mercado de tasas de EE. UU. ya ha comenzado a descontar una pausa más larga a principios de este año y el próximo recorte de tasas de la FED no se espera hasta mayo o junio. Actualmente, solo hay alrededor de 7 puntos básicos de recortes descontados para la siguiente reunión del FOMC en marzo.

Es una opinión con fundamento, dada la evidencia de un crecimiento del empleo más fuerte en EE. UU. desde la elección estadounidense, que hará que sea más difícil justificar seguir recortando las tasas incluso cuando la inflación se desaceleró a fines del año pasado. Los planes de Trump de endurecer la política migratoria también contribuirán a aumentar la inquietud de la FED por los riesgos inflacionarios del mercado laboral. Aun así, hay que reconocer que no se puede descartar por completo un recorte anterior en marzo y existe un riesgo a la baja para el dólar la próxima semana si la FED da una señal en esa dirección.

Estamos convencidos de que Trump usará/mencionará activamente los aranceles; sin embargo, y para fines de la próxima semana, la interpretación de los aranceles en el mercado financiero podría ser notablemente diferente. Para entonces, es posible que estemos enfrentando la inminente implementación de aranceles el 1 de febrero. Por lo tanto, no estamos convencidos de que esta tendencia a la baja del dólar estadounidense se sostenga y lo vemos como un simple alivio de una posición larga en dólares abarrotada. También parece muy probable que la próxima semana el FOMC dé señales de que seguirá siendo cauteloso con respecto a los recortes de tasas dada la resistencia de los datos de actividad económica.

Actualizaciones de la Política de Trump & Repercusión Futura

El detonante de la corrección a la baja del dólar esta semana ha sido la decisión del presidente Trump de no anunciar subidas de aranceles al inicio de su segundo mandato. Sus órdenes ejecutivas iniciales se centraron más en restringir la inmigración y aumentar la producción energética nacional. Trump ha presentado planes para reducir drásticamente las entradas de inmigrantes de inmediato y ha sentado las bases para aumentar de forma constante las deportaciones. Después de una elevada inmigración neta en los últimos años de la presidencia de Biden, que ascendió a unos 3,3 millones en 2023 y unos 2,7 millones en 2024, se espera que la inmigración neta se desacelere drásticamente este año, lo que tendrá un impacto significante y moderado (débil) en las perspectivas de crecimiento de Estados Unidos. Ahora se espera que la inmigración neta vuelva a caer por debajo de 1,0 millón al año. Es una de las razones por las que se espera que el crecimiento del PIB de Estados Unidos se desacelere al 2,1% en 2025, frente al 2,7% del año pasado. Un crecimiento más lento también hará que la Fed sea más cautelosa a la hora de recortar aún más las tasas, dado que podría dar lugar a un mayor crecimiento de los salarios y una mayor inflación.

La falta de un enfoque inicial en la implementación de aumentos arancelarios no significa que el riesgo de una volatilidad y perturbación haya desaparecido; de hecho la administración Trump ha señalado que comenzará una revisión a gran escala de sus socios comerciales y, cuando sea apropiado, tomará medidas correctivas, incluidos aranceles y otras restricciones comerciales.

Cualquier revisión a gran escala de las prácticas de los socios comerciales podrá llevar tiempo, lo que hace pensar que sería más coherente una fase gradual de aranceles . Las agencias gubernamentales ahora tienen hasta el 1 de abril para informar sus hallazgos y brindar recomendaciones.

Además de los mensajes contradictorios del presidente Trump sobre el comercio, todavía sigue vigente la amenaza de aumentos arancelarios en Canadá, China y México tan pronto como el 1 de febrero.

Quizás la siguiente área de soporte clave para el índice del dólar se encuentra entre 105,50 y 106,00, que esperamos que se mantenga, salvo drásticos cambios.

JPY

La decisión del BoJ de subir las tasas hasta el 0,50%, como ya mencionamos en el anterior informe, ya estaba totalmente descontada por el mercado de tipos japonés. En la conferencia de prensa que acompañó a la decisión, el gobernador Ueda afirmó que la economía y la inflación de Japón habían evolucionado en línea con sus perspectivas, lo que fue la principal razón para la subida de tipos . El BoJ ve la tendencia de la inflación estableciéndose en su objetivo de 2% "y para el año 2026". Esto fue respaldado por revisiones al alza de las previsiones de inflación del BoJ.

La mayoría de los miembros del consejo de política ahora esperan que la inflación básica (menos alimentos frescos y energía) se mantenga justo por encima del 2,0% durante el período de previsión hasta el año fiscal 2026. En contraste, la perspectiva de crecimiento para Japón se mantuvo en gran medida sin cambios. La confianza en las perspectivas de inflación fue respaldada por los comentarios del gobernador Ueda, quien afirmó que espera resultados sólidos de las próximas negociaciones salariales de primavera.

El gobernador Ueda hizo referencia a la tasa neutral y repitió que la tasa neutral estimada para la política monetaria se encontraba en un "rango amplio". Sin embargo, agregó que incluso dado este amplio rango, la tasa de política actual "todavía estaba muy lejos de ser neutral". Eso indica que, como mínimo, el 1% es la parte más baja posible de ese amplio rango y subraya la perspectiva de que el BoJ busque aumentar las tasas al menos dos veces más.

Nuestra opinión es que los riesgos ciertamente están aumentando de que el BoJ pueda aumentar las tasas dos veces más por un total de 50 puntos básicos para llevar la tasa de política al 1,00% para fines de este año.

Una conclusión de la reunión del BoJ es que el precio del yen es cada vez más importante, y si la política de Trump influye en unas tasas (tipos de interés) más altos en Estados Unidos y un dólar/yen más alto como consecuencia, esto en lugar de disuadir, animaría aun más al BoJ de volver a subir las tasas.

El nivel de 155,00 parece un nivel de soporte sólido por ahora. Por supuesto, las tasas estadounidenses siguen siendo un factor clave aquí y el rendimiento de los bonos del Tesoro de Estados Unidos a 2 años se mantiene estable a pesar de que los temores sobre los riesgos arancelarios se hayan atenuado. Sería importante ver que los rendimientos a corto plazo en los EE. UU. se muevan a la baja para que el USD/JPY baje.

La venta de yenes de esta semana tiene más que ver (ya que el evento de tipos de interés fue ampliamente descontado) con el retroceso sobre las políticas arancelarias de Trump que están claramente ayudando a impulsar divisas como EUR, GBP, AUD, NZD y CAD. La falta de caídas en el USD/JPY también puede contemplar el 'factor riesgo de eventos', ya que la reunión del FOMC de la próxima semana está finamente equilibrada con riesgos en ambas direcciones.

Los datos de inflación fueron más débiles de lo esperado en enero, pero los datos de NFP y de ventas minoristas fueron más fuertes de lo esperado, lo que destaca la continua resistencia de la economía estadounidense. Un recorte de tasas en marzo parece poco probable en esta etapa, pero cualquier sugerencia de Powell la próxima semana de que un recorte aún es posible podría generar cierta revalorización que resulte en una caída en los rendimientos a corto plazo. Eso ciertamente desencadenaría un mayor movimiento potencial a la baja en USD/JPY por debajo del nivel clave de 155,00.

Las perspectivas de política del BoJ para el futuro ciertamente se están volviendo más favorables para el yen después de la decisión de hoy y la orientación de política actualizada.

EUR

Para la semana que viene, esperamos que el BCE recorte sus tipos de interés en 25 puntos básicos, lo que llevaría el tipo de depósito al 2,75%. Se espera otro recorte en marzo, cuando los nuevos datos y previsiones ayuden a enmarcar el debate sobre dónde podría situarse la neutralidad. Esto no ha impedido que varios miembros del Consejo de Gobierno expresaran su preferencia por seguir recortando los tipos hasta el 2% (neutral) en las reuniones posteriores, pero esto puede ser una orientación de precaución ante políticas comerciales estadounidenses potencialmente perjudiciales para el espacio europeo.

Igualmente posible, especialmente si los datos siguen mostrando resiliencia como esperamos, es que el BCE se sienta obligado a cambiar a decisiones sobre los tipos trimestrales después de marzo. Esto le ayudaría a tener una mejor visibilidad sobre cómo se desarrolla la economía y dónde puede situarse la neutralidad. Actualmente, se espera (a nivel insitucional) otro recorte de los tipos en abril, hasta un tipo terminal del 2,25%. Se teme que el crecimiento de los salarios pueda sorprender al alza esta primavera, mientras que el crecimiento de la productividad podría no recuperarse como se espera, lo que sugiere una inflación subyacente rígida que habrá que analizarla de cerca.

Este año ha comenzado con un aumento considerable de los rendimientos de los bonos y una revalorización de los recortes de tipos del BCE. Si bien los factores globales, la oferta de bonos y las preocupaciones fiscales están en juego, los recientes datos resilientes de la zona del euro también han sido importantes.

En el lado positivo, el consumo privado del tercer trimestre finalmente mostró señales de vida, aumentando un 0,7% intertrimestral, con indicadores mensuales que sugieren que el consumo podría haberse mantenido saludable en el cuarto trimestre. Además, los PMI de diciembre calmaron significativamente los mercados al mostrar un regreso del PMI de servicios a territorio de crecimiento positivo, una tendencia que se mantuvo también en la lectura de enero. Además, hay señales tentativas de estabilización de los datos industriales, incluso en Alemania, mientras que los mercados laborales continúan manteniéndose estables en un desempleo mínimo récord. A esto se suma el hecho de que la inflación subyacente se mantuvo estable en diciembre.

El crecimiento del PIB en Alemania, con un 2,7%, con los precios de los servicios subiendo de nuevo al 4% interanual, mientras que las expectativas de inflación de los consumidores aumentaron en noviembre, refuerza la opinión de que todavía existen riesgos para la inflación. De cara al futuro, la dirección de los mercados laborales y los nuevos acuerdos salariales serán clave para determinar hasta qué punto y con qué rapidez el BCE puede recortar los tipos después de marzo.

En la actualidad, es coherente creer que la mayoría de los miembros del Consejo de Gobierno del BCE se sienten cómodos con que el tipo de interés neutral se sitúe en un rango de 1,75-2,5%, con los moderados haciendo hincapié en el extremo inferior del rango y los halcones en el extremo superior. Dado que nadie lo sabe realmente, será crucial evaluar el desempeño de la economía una vez que los tipos entren en ese rango.

GBP

La tasa de desempleo aumentó en 0,1 puntos porcentuales hasta el 4,4% en noviembre lo cual mantiene al Banco de Inglaterra en camino de recortar los tipos en febrero, a pesar de la rigidez de los salarios.

El Ministro de Hacienda Reeves relajará las normas tributarias para no residentes para frenar la salida de individuos ricos, empresarios y líderes empresariales de Gran Bretaña desde el presupuesto de otoño. Este podría ser un primer paso para reparar parte del daño infligido por el presupuesto a la economía desde el otoño. No se descartan más correcciones en el período previo a la declaración de primavera.

Reeves planea hablar de nuevo sobre la economía la próxima semana. El 26 de marzo, la OBR actualizará sus previsiones de crecimiento y endeudamiento. El estancamiento de la economía está erosionando el margen fiscal del gobierno y podría obligar a ajustes en el endeudamiento, el gasto o la tributación. El déficit para el año fiscal 24/25 hasta la fecha se amplió a 129.900 millones de libras en diciembre, un aumento del 7,3% en comparación con el mismo período del año pasado. La demanda de Gilts por parte de los inversores sigue siendo sólida, como lo ilustra la subasta sindicada de esta semana. Sin embargo, los distribuidores primarios (los que compran y venden valores gubernamentales a otros intermediarios) insisten en la emisión a corto plazo, señal de que la confianza aun no está del todo sanada.

Respuestas