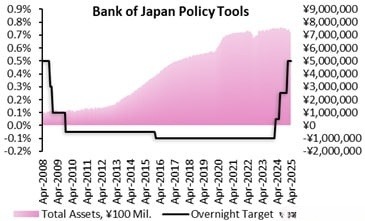

El yen se debilitó drásticamente después de que el Banco de Japón (BoJ) implementara un cambio de política monetaria más moderado de lo esperado en su reunión de esta semana. La orientación actualizada del BoJ envió una señal más contundente de que es improbable que tengan confianza para implementar otra subida de tipos, mientras que la mayor incertidumbre sobre la política comercial nubla las perspectivas económicas. Esto ha postergado aún más las expectativas sobre el momento de la próxima subida de tipos del BoJ, como muy pronto, hasta finales de este año. Un ritmo más lento de normalización de la política monetaria del BoJ (subida de tipos) ha fomentado una reducción de las posiciones largas récord en yenes.

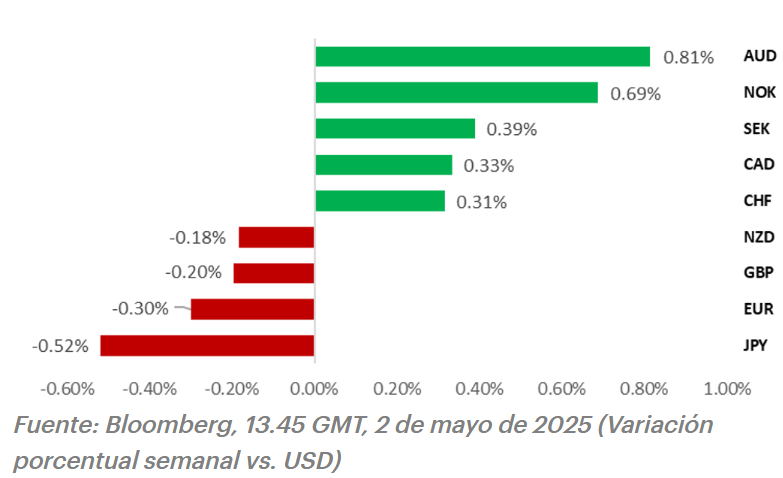

Los datos de empleo de EE.UU y PCE confirman que a lo mejor la situación económica no está tan mal como se podía esperar, mientras que el dólar australiano se ve fortalecido por dos vientos a favor: macroeconomía y geopolítica.

Geopolítica: Según WSJ, Pekín (China) está considerando una oferta de fentanilo a EE. UU. para iniciar las negociaciones comerciales.

Los precios del crudo cerraron a la baja tras informes de que la OPEP+ adelantará la llamada al 3 de mayo para discutir los planes de producción de junio, con fuentes informando que están discutiendo un aumento de la producción de junio de unos 400.000 bpd. (Si se aumenta la producción los precios bajan por el exceso de oferta).

Para la próxima semana: Los participantes del mercado estarán atentos a las actualizaciones de política monetaria de la Fed y el BoE durante la próxima semana para ver si indican un ritmo más rápido de flexibilización en el futuro.

Datos de Empleo del USD & Consecuencias

El informe de empleo de EE. UU. de abril registró la creación de 177.000 empleos durante el mes, por encima de la previsión de 130.000 y por debajo de los 185.000 empleos previos (que se revisaron a la baja desde los 228.000). La tasa de desempleo se mantuvo estable en el 4,2%, en línea con las expectativas y por debajo de la proyección mediana del FOMC de fin de año del 4,4%.

En términos generales fue un informe que permitirá a la Fed mantener la paciencia, a pesar de la preocupación del gobernador Waller (el infiltrado de Trump en la FED :D) de que, si esperan a ver el impacto de las políticas comerciales (aranceles), la Fed corre el riesgo de actuar demasiado tarde. Lo que está claro es que los datos de empleo no llaman a grito la necesidad de bajada de tipos desde el punto de vista del empleo.

Las opiniones que vinieron más tarde han sido positivas teniendo en cuenta el contexto del dólar y EE.UU:

Timiraos, del WSJ, afirma: «Por ahora, esto significa que la Fed no tiene que pronunciarse sobre junio en la reunión de la próxima semana»; añade: «El informe de empleo de abril reduce la probabilidad de un recorte de tipos en junio, ya que solo habrá un informe de empleo más antes de esa fecha».

Barclays y Goldman Sachs pospusieron sus pronósticos de recorte de tipos de la Fed de junio a julio.

Las nóminas gubernamentales aumentaron en 10.000 puestos, frente a los 15.000 del período anterior, mientras que el número de empleados del gobierno federal disminuyó en 9.000 en abril. Los salarios fueron más bajos, con un aumento intermensual del 0,2 % (previsión: 0,3%).

Si bien la Fed ha declarado que el mercado laboral no es una fuente de inflación, la moderación de los datos salariales si influye en la inflación.

JPY & BOJ

El análisis de sentimiento del último informe trimestral Perspectivas de actividad económica y precios del BoJ reveló un cambio a la baja en el sentimiento en todos los temas generales (inflación, materias primas, demanda, economía, vivienda, trabajo, manufactura), y el sentimiento cayó a mínimos no vistos desde abril de 2023.

El principal detonante de la reversión de las ganancias del JPY ha sido la actualización de política monetaria moderada de esta semana del Banco de Japón, que ha reforzado las expectativas de que el Banco de Japón podría no subir más los tipos de interés este año en respuesta a la disrupción de la política comercial. .

Tras la actualización de política monetaria moderada del Banco de Japón, el mercado de tipos japonés ahora está descontando alrededor de 9 pb de subidas para las reuniones de política monetaria de octubre o diciembre y solo alrededor de 3 pb para la reunión de julio.

El gobernador Ueda declaró que, en su opinión, la probabilidad de que se materialicen las perspectivas económicas actualizadas no es tan alta como antes. Además, afirmó que era difícil predecir cuándo tendrían mayor confianza en las perspectivas. Por lo tanto, si bien el Banco de Japón reiteró su orientación de que probablemente subirán aún más los tipos si la economía evoluciona según sus previsiones, ahora tomará más tiempo recuperar la confianza en las perspectivas. Esto significa que es improbable que se produzca otra subida de tipos antes de septiembre, como muy pronto, y más probable ahora más adelante.

Japón y EE.UU

Se informó el viernes que el negociador jefe de Japón, Akazawa, expresó su esperanza de alcanzar un acuerdo comercial con Estados Unidos en junio, tras nuevas conversaciones con funcionarios estadounidenses esta semana. La próxima ronda de negociaciones comerciales podría tener lugar a partir de mediados de mayo. El periódico Nikkei informó que Japón desea que las negociaciones comerciales sean más exhaustivas, incluyendo una revisión de las barreras no arancelarias y la expansión de las importaciones de productos agrícolas estadounidenses. Por el contrario, el Nikkei informó que Estados Unidos buscaba centrar las conversaciones en los aranceles recíprocos y planea mantener los aranceles sobre los automóviles, el acero y el aluminio.

El plazo de 90 días para la aplicación de aranceles recíprocos más altos expirará el 9 de julio, fecha en la que se aplicará un tipo del 24 % a las importaciones procedentes de Japón, superior al tipo universal actual del 10 %. Incluso si se llega a un acuerdo comercial en los próximos meses para aliviar el impacto directo de los aranceles más altos sobre Japón, el Banco de Japón aún estaría cauteloso ante el impacto indirecto negativo de un crecimiento global más lento.

Japón ya no tiene la pelota en la mano

La fuerte caída del yen en respuesta a la actualización moderada de la política monetaria del Banco de Japón (BoJ) refleja en parte la disolución del apalancamiento en compra de yenes. Los últimos datos de posicionamiento revelaron recientemente que las posiciones largas en yenes, acumuladas por fondos apalancados y gestores de activos, alcanzaron su nivel más alto registrado, impulsados por las expectativas de una mayor normalización de la política monetaria del BoJ

Así que creemos que el rendimiento del yen a estas alturas y a medio-largo plazo se basará principalmente en factores externos. El yen podría recuperar sus gancias o fortalecerse si vemos que el diferencial de rendimiento entre Japón y otras economías importantes vaya reduciéndose aún más a medida que la Fed, el BCE, el Banco de Inglaterra y el Banco Popular de China (PBoC) sigan recortando los tipos de interés en respuesta al impacto negativo en el crecimiento global.

EUR

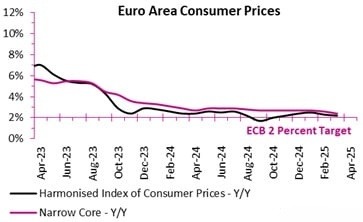

En abril de 2025, la inflación de la zona euro se mantuvo estable en el 2,2%, lo que sugiere que las presiones inflacionarias se mantienen contenidas a pesar de los notables cambios en sectores clave. El sector servicios impulsó la inflación general, que ascendió al 3,9% desde el 3,5% de marzo, probablemente reflejando el persistente crecimiento salarial y la resiliencia de la demanda de los consumidores.

La inflación de los alimentos, el alcohol y el tabaco subió ligeramente, hasta el 3,0%, manteniendo su papel como contribuyentes constantes a la inflación. Mientras tanto, los bienes industriales no energéticos se mantuvieron sin cambios en el 0,6 %, lo que indica una demanda moderada o una mayor estabilidad de la cadena de suministro.

El movimiento más notable se produjo en el sector energético, donde los precios cayeron drásticamente un 3,5 % ejerciendo un importante efecto moderador sobre la inflación general. Esta divergencia entre sectores pone de relieve la compleja dinámica inflacionaria: mientras que los servicios de consumo y los bienes esenciales se encarecen, la caída de los costes energéticos proporciona un alivio.

El Banco Central Europeo ve la combinación de una inflación persistente en los servicios junto a un menor impacto inflacionario por la energía. Esto plantea un dilema que exige un cuidadoso equilibrio entre el apoyo al crecimiento y el control de la inflación.

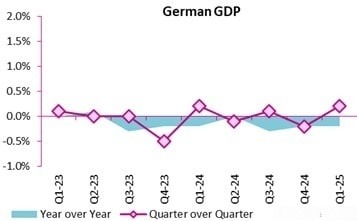

La eurozona tuvo un aumento del PIB del 0,4 % en el primer trimestre, manteniendo una ligera recuperación observada a finales de 2024. Esta cifra superó en un 0,2 % la previsión de consenso para el período. En términos interanuales, la eurozona registró un crecimiento mayor, del 1,2 %, sin cambios respecto al trimestre anterior y 0,2% por encima de la previsión.

Esto sugiere un entorno económico en estabilización, respaldado por una demanda interna resiliente y la mejora de las condiciones de inversión. Si bien el ritmo se mantiene moderado, la consistencia de las cifras interanuales refleja una resiliencia económica en un contexto de incertidumbre global más amplio.

Francia se expandió un 0,1 % tras un -0,1 %. España creció un 0,6 % tras un -0,7 %. Alemania creció un 0,2 % tras un -0,2 %, e Italia también subió un 0,3 % tras un -0,2 %.

GBP : Entendiendo la naturaleza de la Libra

La GBP se ha visto más afectada recientemente por el brusco aumento de la volatilidad en los mercados financieros provocado por las consecuencias iniciales de los planes arancelarios del presidente Trump. Esto ha desencadenado una reversión de las operaciones de carry trade que reforzaron la venta masiva de divisas de mayor rendimiento (tipos de interés altos), como la GBP. Al mismo tiempo, las condiciones externas desfavorables han dificultado la situación de los países que dependen en mayor medida de la financiación externa, como el Reino Unido, cuyo déficit por cuenta corriente ascendió a casi el 3% del PIB el año pasado.

Explicación más sencilla:

Algunos países, como el Reino Unido, necesitan obtener dinero del extranjero para financiar su economía (es decir, dependen de la financiación externa), están enfrentando dificultades porque las condiciones externas (como tasas de interés altas, inestabilidad financiera global o menor disponibilidad de crédito) no son favorables.

El "déficit por cuenta corriente" del Reino Unido —que fue de casi el 3% de su Producto Interno Bruto (PIB)— indica que el país gastó más en bienes, servicios y transferencias al extranjero de lo que ganó. Para cubrir esa diferencia, necesita financiación externa. Pero debido a las malas condiciones externas, conseguir ese dinero se vuelve más difícil y costoso.

Banco de Inglaterra BOE

Los comentarios recientes de los funcionarios del Banco de Inglaterra antes de la reunión del Comité de Política Monetaria (MPC) de la próxima semana han adoptado un tono más moderado. El gobernador Bailey indicó que el Banco de Inglaterra se centra en el posible impacto negativo en el crecimiento de la economía del Reino Unido a causa de los aranceles si se produce una desaceleración del comercio mundial.

Se espera que la publicación de las previsiones actualizadas del PIB la próxima semana muestre una revisión al alza del crecimiento de este año, pero compensada por una revisión a la baja del crecimiento del próximo año.

¿Cómo podría el BOE darnos señales bajistas?

Una mayor sorpresa sería que el patrón de votación revelara que más miembros del MPC votaran a favor de un recorte mayor de 50 puntos básicos la próxima semana. Una forma en que el Banco de Inglaterra podría indicar que está más abierto a la posibilidad de volver a recortar los tipos antes, quizás en la próxima reunión del MPC en junio, sería abandonar la previsión de que una reducción gradual de la política monetaria sea apropiada.

El Banco de Inglaterra también podría indicar que la evaluación del riesgo para el cumplimiento de su objetivo de inflación se ha inclinado a la baja, aunque es probable que se muestre cauteloso a la hora de ofrecer una orientación sólida mientras la incertidumbre sobre las perspectivas se mantenga tan elevada.

¿Qué podría favorecer la Libra?

Obviando un BOE más cauteloso a la hora de reanudar la bajada de tipos, la libra esterlina se verá respaldada si la volatilidad del mercado financiero continúa disminuyendo, impulsada por el creciente optimismo de los inversores sobre los acuerdos comerciales para revertir los planes arancelarios del presidente Trump, especialmente los que involucran a China y el Reino Unido.

¿Por qué ocurre esto ?

Te explico:

El Reino Unido, tras el Brexit, buscaba (y aún busca) acuerdos comerciales bilaterales, incluyendo uno con EE.UU.

Si el gobierno estadounidense decidiera extender medidas proteccionistas o aranceles al Reino Unido (por ejemplo, sobre el acero británico o productos agrícolas), eso afectaría negativamente a la libra esterlina.

Pero si los planes arancelarios se revierten o se suavicen —ya fuera con China o con el Reino Unido—, eso aumentaría el optimismo del mercado, reduciría la volatilidad y, por ende, respaldaría la libra esterlina (fortalecería su valor).

Elecciones en Australia

El primer ministro de Australia, el laborista Anthony Albanese, proclamó este sábado (03.05.2025) la victoria de su formación en las elecciones generales y dijo que está en "camino de formar un Gobierno con mayoría absoluta", cuando aún no ha terminado el escrutinio.

Las proyecciones sostienen que los laboristas alcanzarían un número de escaños muy por encima de los 76 necesarios para controlar el Parlamento.

La reelección de Albanese proporcionará una base de estabilidad política que podría beneficiar al AUD, pero como ya fue primer ministro no esperamos mucho, salvo que veamos la aplicación de nuevas medidas económicas o comerciales.

Factores que podrían influir en el AUD tras las elecciones

1) Australia depende fuertemente del comercio con países como China. Si el nuevo gobierno toma una postura más agresiva o incierta respecto a esos socios, eso podría presionar a la baja al AUD.

Si, por el contrario, el gobierno busca fortalecer tratados comerciales o atraer inversión extranjera, eso podría respaldar al AUD.

2) Australia es un gran exportador de materias primas como hierro, carbón y gas.Un gobierno que imponga más regulaciones climáticas o restricciones a la minería puede afectar las exportaciones y debilitar el AUD.

Por el contrario, si se favorecen las exportaciones de recursos, el AUD puede fortalecerse.

Respuestas