Los planes del presidente Trump elevarían la tasa arancelaria promedio ponderada por el comercio de EE. UU. a cerca del 25 %. Esto representaría las tasas arancelarias promedio más altas desde 1930, también nos hace invocar el recuerdo de la posterior guerra comercial mundial que contribuyó a la Gran Depresión. En estas circunstancias, es comprensible que los participantes del mercado se hayan vuelto más temerosos ante una desaceleración más pronunciada del crecimiento global.

Antes del anuncio de los aranceles recíprocos, ya era más evidente que la elevada incertidumbre política ha alentado a las empresas a retrasar sus decisiones de gasto. La confianza del consumidor en EE. UU. se ha desplomado, ya que los hogares anticipan una mayor inflación y tienen menos confianza en las perspectivas del mercado laboral (riesgo de estanflación).

Esperamos que esta semana este protagonizada por represalias y acuerdos derivados del último anuncio de Trump junto a datos económicos de inflación.

Importante Cambio en el USD

Históricamente, tras una fuerte caída de la renta variable estadounidense, el dólar estadounidense tiende a apreciarse con fuerza en los períodos posteriores. Sin embargo, la actual caída simultánea del dólar estadounidense y de la renta variable estadounidense nos hace creer en una pérdida de confianza generalizada en la economía estadounidense y cuestiona el concepto de excepcionalismo estadounidense.

Normalmente el dólar estadounidense tiende a fortalecerse cuando las perspectivas de crecimiento global se deterioran, ya sea por las condiciones comerciales más adversas al riesgo o una mayor volatilidad en los mercados financieros.

La debilidad del dólar estadounidense en dichas circunstancias se explica por estos 3 factores.

1) Expectativas estanflacionarias para la economía estadounidense, lo que está reduciendo los rendimientos reales en el país y de las empresas.

2) Una menor credibilidad en el dólar como divisa de reserva mundial dada la postura de enfrentamiento de EE.UU contra el mundo y una política que deja muchas incertidumbres.

3) Una pérdida generalizada de confianza del consumidor junto a datos económicos más débiles que pesan en contra de la primera potencia.

¿Qué Pasó con las Divisas de Refugio?

Los acontecimientos desfavorables han generado una mayor volatilidad y una mayor aversión al riesgo en el mercado exterior. Esto ha impulsado la demanda de las divisas refugio tradicionales, el franco suizo (CHF) y el yen japonés (JPY). Esto ha permitido que el yen japonés siga fortaleciéndose, incluso cuando el mercado de tipos japonés ha reducido las expectativas de nuevas subidas de tipos por parte del Banco de Japón (BoJ).

Los riesgos a la baja para la economía japonesa han aumentado tras la decisión del presidente Trump de implementar un arancel recíproco del 24% sobre Japón, junto con los aranceles del 25% sobre automóviles y ciertas piezas, lo que, combinado con la desaceleración del crecimiento mundial, podría disuadir al Banco de Japón de seguir subiendo los tipos. La fecha de la próxima subida de tipos se ha pospuesto hasta finales de este año. De igual forma, el CHF se ha fortalecido incluso cuando la economía suiza se verá afectada por un arancel aún mayor, del 32%. Esto deja claro que la razón de dicha toma de decisión es la incertidumbre global.

Lo esperado sería, y mientras sigan las circunstancias actuales, que ambas divisas sigan mostrando un rendimiento superior mientras el mercado vaya descontando mayores flexibilizaciones monetarias (bajada de tipos de interés) por parte de los principales bancos centrales.

¿Qué Esperar en los próximos días?

Los temores sobre una guerra comercial se han incrementado por la decisión de China de tomar represalias contra los aranceles del presidente Trump. China intensificó significativamente sus represalias al anunciar planes para imponer un arancel del 34% a todas las importaciones procedentes de EE. UU. a partir del 10 de abril. Este arancel coincide con el de los "aranceles recíprocos" aplicados por el presidente Trump a las importaciones procedentes de China. Antes de las represalias, China aplicaba un arancel promedio a las importaciones estadounidenses cercano al 18% al que ahora se añadirá el nuevo arancel del 34%.

En caso de que EE. UU. acabe aplicando sus aranceles recíprocos sería un golpe muy duro para China, y vemos probable en tal caso que las autoridades nacionales compensen la debilidad de la demanda externa estimulando la demanda interna, es decir, mayor estímulo fiscal chino ( algo parecido a lo que vimos en la UE).

Te recuerdo que los aranceles recíprocos que se aplicarán a China (34%), India (27%), Japón (24%), Corea del Sur (26%), Taiwán (32%) y Vietnam (46%) se encuentran entre los más altos. El impacto negativo en el crecimiento de la región debería favorecer el bajo rendimiento de las monedas asiáticas salvando el JPY. Un riesgo adicional sería que China devalúe el yuan, a pesar de haber enfatizado recientemente que prioriza la estabilidad monetaria.

¿Qué Esperar en el Mercado Forex?

En estas circunstancias, el dólar estadounidense puede seguir repuntando frente a las divisas de alta beta del G10 (AUD, NZD) y de los mercados emergentes, mientras se intensifican los temores sobre el crecimiento global.

Las represalias de socios comerciales con posiciones negociadoras más sólidas, como China y la UE, aumentarían el riesgo de que la guerra comercial global se intensifique, reforzando la huida hacia las divisas de mayor confianza. Por otro lado, el dólar estadounidense puede seguir debilitándose frente a otras divisas refugio como el franco suizo y el yen japonés, y posiblemente el euro, aunque el impacto en el EUR/USD es menos claro.

Los planes para una política fiscal significativamente más flexible en Alemania y los informes sobre medidas de apoyo al crecimiento en toda la UE para compensar el impacto negativo de los aranceles están contribuyendo a respaldar el euro en un momento en que los aranceles estadounidenses endurecerán significativamente la política fiscal en Estados Unidos. Como la segunda alternativa más líquida al dólar estadounidense, el euro tiende a resistir mejor durante períodos de aversión al riesgo.

Opinión: Cabe esperar que la creciente ola de ventas en los mercados financieros presione al presidente Trump y a otros países para que alcancen rápidamente acuerdos que reduzcan las subidas arancelarias propuestas y proporcionen cierto alivio.

GBP

Si bien Reino Unido ha visto un arancel más moderado del 10% en comparación con el 20% de la UE, los mercados han espaeran mayores recortes de tipos del Banco de Inglaterra, incluso más que BCE. Se prevé una flexibilización adicional de 40 puntos básicos durante el próximo año, en comparación con hace diez días.

Quizás sea una reacción exagerada del mercado sobrestimando el impacto económico en Reino Unido, pero también creemos que los mercados llevan tiempo subestimando los recortes de tipos del Banco de Inglaterra cuando sí les hacía falta, y lo único que respaldaba un ' no recorte' es la inflación por servicios. Así que, en resumen, creemos que las expectativas de bajada de tipos para el BOE si están donde deberían en las condiciones económicas actuales.

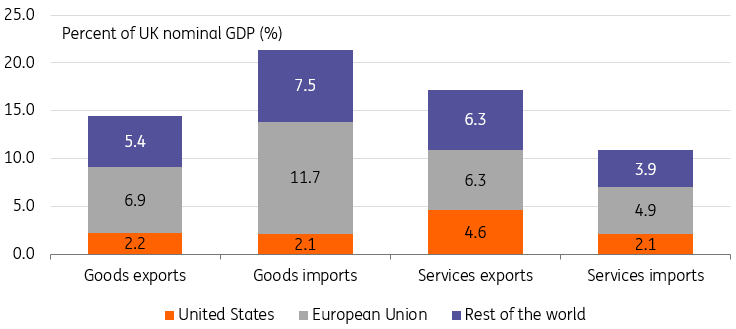

El Reino Unido está menos expuesto a la guerra comercial del presidente Trump, al menos directamente. Las exportaciones estadounidenses representan el 2,2% del PIB británico, mientras que en la UE se acerca al 3% de media y al 4% en Alemania.

Por supuesto, se trata de un gran problema para sectores específicos: el 10% de lo que Gran Bretaña exporta a Estados Unidos son automóviles, mientras que los productos farmacéuticos también son vulnerables a los próximos aranceles.

Aun así, el impacto general de los aranceles sobre el PIB británico es quizás de tan solo un 0,2%, aproximadamente. Sin duda, no es suficiente para cambiar decisivamente las perspectivas de crecimiento del Reino Unido. Y recuerden que este año existen fuertes impulsos para el crecimiento, en particular el gasto público y en defensa.

El gasto público está aumentando significativamente este año, tanto en gastos cotidianos como en infraestructura. Y a pesar de todos los comentarios sobre recortes en la Declaración de Primavera, se prevé que el gasto aumente aún más rápido durante el próximo año fiscal de lo previsto en octubre.Sin embargo, los aranceles serían más problemáticos si Estados Unidos y la eurozona entran en recesión.

En cuanto a la inflación, el hecho de que el gobierno no haya tomado represalias al anuncio arancelario estadounidense hasta el momento significa que el impacto debería ser mínimo.

Eso sí, los aranceles hacen que las nuevas subidas de impuestos en otoño parezcan aún más inevitables de lo que ya eran. Recordemos que la ministra de Hacienda, Rachel Reeves, solo tiene un margen muy estrecho y bastarían pequeños cambios negativos en las perspectivas económicas para eliminar ese margen fiscal de 9.900 millones de libras, tal como vimos en marzo.

Ahora si las tensiones entre EE.UU y UE aumentan drásticamente, vemos más probable que el gobierno de Starmer (Reino Unido) estreche lazos con Europa que con Estados Unidos. Parte de ello se debe a la geopolítica y la defensa.

Respuestas