El dólar estadounidense se ha debilitado drásticamente durante la última semana, lo que ha llevado al índice del dólar a su nivel más bajo desde abril de 2022. Esta debilidad comenzó a extenderse hacia el final de la semana. El dólar se ha debilitado incluso cuando los diferenciales de rendimiento se han inclinado a favor de EE. UU (cuando los rendimientos de los bonos estadounidenses aumentaban más en comparación con otras economías).

En definitiva vimos una triple ola de ventas (bonos, acciones y dólares estadounidenses), algo muy inusual y lo que sugiere es que los participantes del mercado están perdiendo la confianza en el dólar estadounidense.

La decisión del presidente Trump de retrasar el aumento de los aranceles recíprocos solo proporcionó un alivio a corto plazo. Además, no estamos convencidos de que se tomen otras medidas rápidamente para restaurar la confianza en el dólar estadounidense, dejándolo vulnerable a una mayor debilidad. El euro y el franco suizo son los mejores posicionados para beneficiarse de la debilidad del dólar, tanto que otro recorte de tipos del BCE la próxima semana difícilmente frene la tendencia al alza del euro.

Esto es así, ya que el problema del dólar solo se podrá resolver internamente, iremos aterrizando esta idea en este informe.

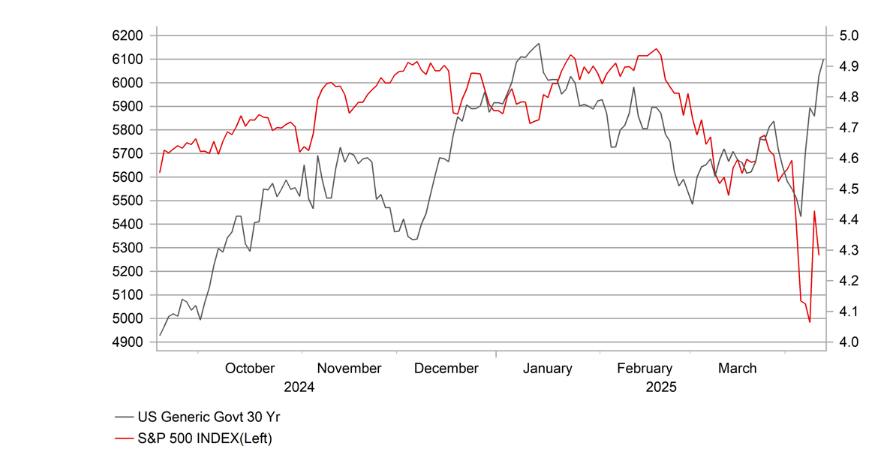

Divergencia entre el bono a 10 años y el SP500

Confianza en el USD

Es evidente que los aranceles comerciales anunciados por la administración Trump han generado una crisis de confianza, dado que los inversores nunca creyeron que las tasas arancelarias anunciadas contra China alcanzarían un nivel tan elevado. Además, la tasa arancelaria del 145% podría no ser el fin, después de que China tomara represalias igualando las tasas recíprocas anunciadas la semana pasada del 125%, esto evidentemente pone el foco del mercado si o sí en la geopolítica.

Estas tasas arancelarias por sí solas causarán un profundo daño a las cadenas de suministro globales y resultarán en perjuicios económicos no solo para EE. UU. y China, sino también para la economía mundial. El dólar estadounidense también se ha desvinculado completamente de los diferenciales de tipos de interés, lo que subraya la crisis de confianza que se siente.

Numerosos factores han creado estas condiciones en el mercado financiero y, hasta que se aborden algunos de ellos, es difícil prever un cambio en la dirección actual del mercado.

¿Qué tiene que pasar para un cambio?

Dado el detonante de esta turbulencia, la respuesta obvia sería una reducción del nivel de aranceles sobre las importaciones procedentes de China (145%) y, en China, sobre las importaciones procedentes de EE. UU. (125%). Este intercambio bilateral fue iniciado por EE. UU. y, por lo tanto, cualquier iniciativa para posponer o reducir los aranceles tendría que provenir de EE. UU.

El principio de "salvar las apariencias" está arraigado en la cultura china, y las acciones de China esta semana sugieren pocas probabilidades de una retractación por parte de China. China indicó que dado que los productos estadounidenses "ya no son comercializables en China", no tomaría más represalias.

A corto plazo, nunca se puede descartar una postergación de estos aranceles bilaterales entre Estados Unidos y China, sobre todo si vemos más presión del Congreso de EE.UU sobre Trump.

Vayamos a las Entrañas de EE.UU ¿Qué sucede?

Creemos que no es casualidad que todo se haya desatado la misma semana en que se produjeron novedades respecto a los planes de recortes de impuestos propuestos por Trump.

El presidente de la Cámara de Representantes, Mike Johnson, y el líder del Senado, John Thune, acordaron un marco para avanzar hacia negociaciones más detalladas sobre el presupuesto. La Cámara votó 216-214 a favor de un presupuesto que incluye la extensión o la permanencia de los recortes de impuestos de 2017.

La CBO( Oficina de Presupuesto del Congreso: es un organismo independiente) estima que esto, junto con otras medidas de recortes de impuestos, añadirá más de 5 billones de dólares a la deuda.

Los republicanos de la Cámara y el Senado siguen divididos sobre los recortes de gasto. Consideramos que esta falta de claridad sobre los recortes de gasto es un claro catalizador de un mayor deterioro de la confianza de los inversores y está alimentando la ola de ventas a largo plazo.

El déficit fiscal estadounidense está simplemente fuera de control y parece haber poco interés en el Congreso entre los republicanos por abordar el problema.

Hay un tema que sí me preocupa en especial y tiene que ver con la reputación de los bonos de EE.UU.

Se cree que las rebajas en la calificación de la deuda soberana son más probables ahora. Moody's publicó recientemente un informe que señalaba un alto riesgo de rebaja. Moody's es la última de las tres principales agencias que tiene a EE. UU. en la categoría AAA, si vemos una rebaja, esto sería otro golpe para EE.UU y el dólar.

¿Qué Puede Hacer la FED?

Que haría la FED si la liquidación del mercado de bonos continuara ( provocando subidas en los intereses y caídas en los precios de los bonos.

Creemos que la FED por si sola difícilmente pueda resolver el daño causado en la economía de los EE.UU, ya que la problemática es interna y política, así que sin un cambio de política en los asuntos mencionados anteriormente, la Fed tendría pocas posibilidades de éxito.

El QT ya se ha reducido drásticamente a tan solo 5.000 millones de dólares mensuales. Podría poner fin al QT, pero es improbable que se vuelva a la flexibilización cuantitativa (QE) con riesgos de inflación tan elevados. Además eso también crearía dudas sobre la independencia de la FED en un entorno donde la confianza de los inversores es clave para un restablecimiento de la situación estadounidense.

Es cierto que si sigue continuando el desorden en el mercado de bonos de EE.UU la Fed tendría que actuar para normalizar el orden y el funcionamiento del mercado.

Si bien la compra de dólares podría considerarse más acorde con la preocupación actual de la FED por los riesgos de inflación relacionados con los aranceles, EE. UU. la FED no cuenta con abundantes divisas para vender y, al igual que con los bonos del Tesoro de EE. UU., intervenir sin un cambio de política sería inútil.

Factor China en la Ecuación

El problema de China es que tampoco podemos fiarnos al 100% de los datos que publica, un problema que habrá que tener en cuenta a la hora de estudiar la situación actual de China.

China junto con Japón son poseedores de mucha deuda estadounidense. Cuando se habla del riesgo de que China vendiera todas sus tenencias de bonos del Tesoro de Estados Unidos, uno puede creer que es algo muy difícil ya que provocaría un derrame en los mercados de deuda y una tensión sin igual. Sin embargo,ahora con aranceles del 145%, todo es posible.

Lo que podemos ver en los datos oficiales de TIC es que las tenencias declaradas por China han disminuido notablemente, a pesar de que las reservas de divisas de China se mantienen prácticamente estables. Es probable que China esté utilizando otras entidades o países para comprar y vender activos estadounidenses. Aun así, en las actuales condiciones del mercado, bastaría que China insinuara alguna acción que probablemente desencadenaría otra ola de volatilidad y ventas.

Si la confianza en el mercado de bonos del Tesoro de Estados Unidos sigue siendo frágil, solo existen dos alternativas para captar flujos de capital: los mercados de bonos de la eurozona y Japón. Japón, por primera vez en mucho tiempo, cuenta con la ventaja añadida de un rendimiento más atractivo. Sin embargo, el rendimiento tampoco es necesariamente importante, dado que la protección del capital es clave, el ejemplo perfecto es que el franco suizo (CHF) sea la divisa con mejor rendimiento del G10.

Profundicemos un poco más en el CHF

Las monedas europeas, el EUR y el CHF, siguen siendo dos de las principales beneficiadas por la continua pérdida de confianza en el USD.

En términos de precio de cierre diario del franco suizo,el USD/CHF alcanzó el nivel más bajo desde agosto de 2011, justo después de que S&P decidiera rebajar la calificación crediticia soberana estadounidense por primera vez de AAA a AA+.

Esa fue otra ocasión en que los inversores perdieron la confianza, aunque brevemente, ya que Estados Unidos decidió elevar el techo de la deuda.

El fuerte fortalecimiento del franco suizo (CHF) supone un problema aún mayor para el Banco Nacional Suizo (BNS), que ya ha reducido su tipo de interés oficial, situándolo cerca del límite cero en el 0,25%, como respuesta a una inflación significativamente inferior a su objetivo.

La inflación general se mantuvo en tan solo el 0,3% interanual en marzo. Si el CHF continúa cotizando a niveles mucho más altos, aumentará la presión sobre el BNS para que actúe con mayor contundencia y contribuya a mitigar los riesgos a la baja para las perspectivas de inflación.

Las dos principales opciones de política monetaria del BNS, serían intervenir para vender el CHF o considerar la posibilidad de volver a tipos negativos en Suiza. El presidente del BNS, Schlegel, declaró a principios de este año que «al BNS no le gustan los tipos de interés negativos, pero no podemos descartarlos».

Profundicemos un poco más en el EURO

El EUR se beneficia principalmente de su rol como la alternativa más líquida al USD. Esto ha contribuido a que el EUR se fortalezca considerablemente frente al USD, incluso cuando los diferenciales de rendimiento a corto plazo se han inclinado a favor de EE. UU. Esto marca un cambio con respecto a la dinámica del precio en el primer trimestre, cuando tanto el EUR/USD como el EUR/CHF solo subieron cuando los diferenciales de rendimiento a corto plazo se inclinaron a favor de la eurozona, impulsados por el impacto positivo en el crecimiento derivado de los planes de Alemania de flexibilizar significativamente la política fiscal, potencialmente hasta en 1 billón de euros o más, durante la próxima década (el famoso estímulo fiscal).

Ante estos acontecimientos externos , lo normal es que el BCE aplique otro recorte de tipos de 25 puntos básicos la próxima semana.

En la última reunión de política monetaria celebrada en marzo, el personal del BCE pronosticó un crecimiento del 0,9 % para este año. La decisión del presidente Trump de reducir temporalmente el arancel recíproco a la UE del 20 % al 10 % durante 90 días contribuirá a mitigar el impacto comercial. En respuesta, la UE ha decidido retrasar la aplicación de aranceles de represalia de entre el 10 % y el 25 % sobre las importaciones estadounidenses, por un total de 21 000 millones de euros, para dar una oportunidad a las negociaciones.

La decisión de la UE de suspender los aranceles de represalia debería contribuir a mantener la inflación más baja en la eurozona, junto con los riesgos a la baja para el crecimiento (hoy veremos el por qué en la planificación). Otros factores desinflacionarios han sido la fuerte caída de los precios de la energía y la apreciación del euro. Ambos temas serán claves en la reunión del BCE esta semana.

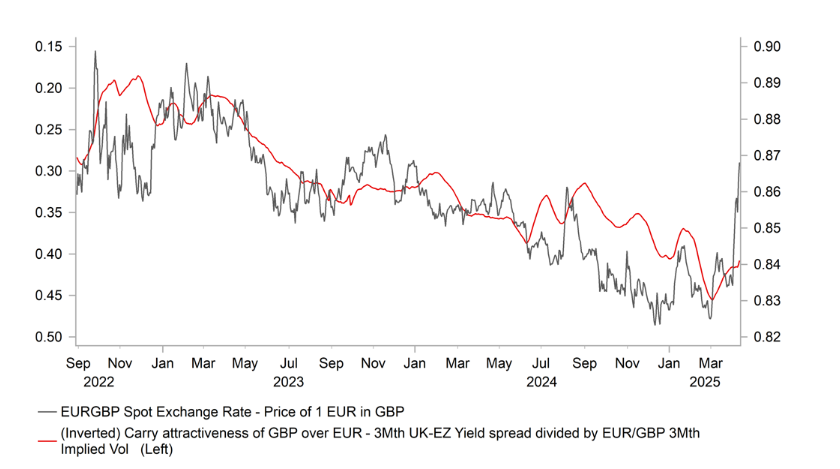

¿Qué hay de la GBP? Entendamos su Situación

A diferencia del EUR y el CHF, la GBP ha tenido un rendimiento inferior este mes al de las demás divisas del G10 con alta beta (NOK, AUD y NZD).

Esto ha provocado una fuerte subida del EUR/GBP, su nivel más alto desde finales de 2023. Como resultado, el par ha revertido toda la tendencia bajista desde que el BCE inició su ciclo de recortes de tipos más adelantado en comparación con el Banco de Inglaterra.

Las posiciones largas en GBP, acumuladas para aprovechar el creciente diferencial de rendimiento entre el Reino Unido y la eurozona, se han reducido recientemente por la demanda del EURO debido a la pérdida de confianza en el USD y a la mayor volatilidad del mercado financiero, que perjudica a divisas con mayor potencial de crecimiento como la GBP.

Divergencia entre el Carry Trading en el EUR/GBP y la cotización EUR/GBP

Hay 2 elementos que no favorecen a la libra en comparación.

1) La decisión del presidente Trump de aplicar temporalmente un arancel menor del 10% a la UE, equivalente al arancel aplicado al Reino Unido, quitó esa ventaja de neutralidad de la que disfrutaba la libra.

2) Esto es más importante todavía. Los rendimientos a largo plazo en el Reino Unido han aumentando más en comparación con los de la eurozona, copiando un poco el recorrido de los rendimientos de EE.UU . El rendimiento de los bonos del Estado a 30 años alcanzó un nuevo máximo esta semana, el 5,66%, y ha subido alrededor de 40 puntos básicos desde sus mínimos recientes. Al igual que EE. UU., el Reino Unido presenta un déficit por cuenta corriente (aproximadamente el 2,5% del PIB) y depende de la financiación externa.

En resumen: La ola de ventas de bonos de Reino Unido,y como hemos visto en el pasado, ha coincidido con períodos temporales de debilidad de la libra esterlina, ya que aumenta los riesgos a la baja para el crecimiento en el Reino Unido si se mantienen los altos rendimientos.

En estas circunstancias, el euro y el franco suizo deberían seguir superando a la libra esterlina y el dólar estadounidense hasta que la confianza comience a recuperarse o el Banco Nacional Suizo (BNS) se oponga a la fortaleza del franco suizo.

Respuestas