El dólar estadounidense repuntó con fuerza a principios de esta semana, impulsado por el anuncio de una desescalada en el conflicto comercial entre Estados Unidos y China. La reducción del arancel estadounidense a las importaciones chinas fue mayor de lo previsto. Sin embargo, el dólar no mantuvo estas ganancias por mucho tiempo. Los datos estadounidenses de esta semana fueron más débiles, lo que contribuyó a la reducción de los rendimientos a corto plazo, lo que lastró aún más al dólar.

Los datos de vivienda y la Universidad de Michigan decepcionaron. En este último caso, los datos de confianza salieron débiles, pero las expectativas de inflación se dispararon. Las expectativas de inflación a un año subieron del 6.5% al 7.3%, y la inflación a cinco años del 4.4% al 4.6%. Además, en un comentario, se indicó que los aranceles fueron mencionados espontáneamente por casi tres cuartas partes de los consumidores, en comparación con casi el 60% en abril, y que la incertidumbre sobre la política comercial continúa dominando la percepción de los consumidores sobre la economía.

Te recuerdo que para la FED las expectativas de mayor inflación es el principal argumento que respalda una posición conservadora (a favor de no recortar).

En cuanto al comercio, el Financial Times informó que el gobierno de Trump está dividido sobre la inclusión de los fabricantes chinos de chips en las listas negras de exportación, ya que algunos funcionarios estadounidenses temen que la medida pueda poner en peligro las negociaciones comerciales con Pekín. Por otra parte, y también según el Financial Times, Japón ha señalado que está dispuesto a esperar un mejor acuerdo con el presidente estadounidense Trump sobre los aranceles comerciales, presionando para la eliminación total de su arancel del 25% sobre las importaciones de automóviles japoneses en lugar de arriesgarse a una reacción política interna negativa (estaremos pendientes a cómo acaba este capítulo).

Las divisas del G10 se debilitaron en gran medida frente al dólar, aunque las antípodas (AUD, NZD) se mantuvieron estables, con el franco suizo en última posición.

Para mejor comprensión del gráfico:

La referencia (0%) corresponde al USD

Detalles Interesantes que dejó la Semana FX: Bancos Centrales

Kazaks del BCE afirmó que un enfoque de reunión por reunión en el BCE es correcto y señala mucha incertidumbre en torno a las medidas comerciales, mientras que Villeroy afirmó que actualmente no se encuentran en una situación de guerra de divisas, sino más bien en una situación de guerra comercial.

En cuanto al yen, el PIB del primer trimestre se contrajo más de lo previsto, mientras que Nakamura, miembro de la junta directiva del Banco de Japón, afirmó que la economía del país se ha recuperado moderadamente, pero se ha observado cierta debilidad. Añadió que la economía se enfrenta a una creciente presión a la baja debido a la implementación de las políticas arancelarias estadounidenses. Además, añadió, es apropiado mantener la política monetaria estable por el momento.

En cuanto al CHF, el principal rezagado del G10, el presidente del BNS, Schlegel, afirmó que Suiza no manipula la divisa y que solo ha actuado para mitigar la sobrevaluación del CHF, que amenazaba la estabilidad de precios. Schlegel reiteró que no descarta tipos de interés negativos, que podrían ser necesarios en el futuro, pero que al BNS no le gustan.

Desde Australia, y antes de la reunión del RBA de la próxima semana, la última encuesta de Reuters mostró que 42/43 economistas esperan que el RBA reduzca la tasa de efectivo en 25 puntos básicos a 3,85% en la reunión de mayo, y un economista espera un recorte de 50 puntos básicos, mientras que la visión mediana es que la tasa de efectivo se reduzca a 3,35% para fin de año.

Cumbre UE & Reino Unido

La primera cumbre bilateral entre el Reino Unido y la Unión Europea tras el Brexit está programada para el lunes 19 de mayo de 2025. Este encuentro, que se celebrará en el Reino Unido, será presidido por el primer ministro británico, Keir Starmer, y contará con la participación del presidente del Consejo Europeo, António Costa, y la presidenta de la Comisión Europea, Ursula von der Leyen.

La cumbre tiene como objetivo "reiniciar" las relaciones entre ambas partes y establecer una nueva etapa de cooperación tras años de tensiones post-Brexit.

El encuentro también busca ser el primero de una serie anual de reuniones de alto nivel entre los líderes del Reino Unido y la UE, con el fin de fortalecer los lazos bilaterales y avanzar en áreas que aporten beneficios tangibles a los ciudadanos de ambas partes

Tanto el acuerdo como el ‘no acuerdo’ tendrán claras implicaciones en el sentimiento de la GBP y el EURO, y estaremos al tanto de ello.

USD

En resumen, las cifras de importación y exportación de abril sorprendieron al alza y, como era de esperar, aumentaron, mientras que las cifras preliminares de la Universidad de Michigan (UM) de mayo decepcionaron, con todas las métricas principales débiles y las expectativas de inflación disparadas.

Los desacuerdos republicanos sobre el impacto fiscal frenan la legislación Una propuesta de medida fiscal respaldada por legisladores republicanos fue rechazada en el Comité de Presupuesto de la Cámara de Representantes con una votación de 16 a 21. Los participantes del mercado confían en que las maniobras políticas finalmente garantizarán su aprobación cuando sea crucial. Sin embargo, en su forma actual, la propuesta impulsaría a Estados Unidos hacia un aumento del déficit fiscal de aproximadamente 1 a 1,5 puntos porcentuales, lo que elevaría el déficit por encima del 7 % del PIB.

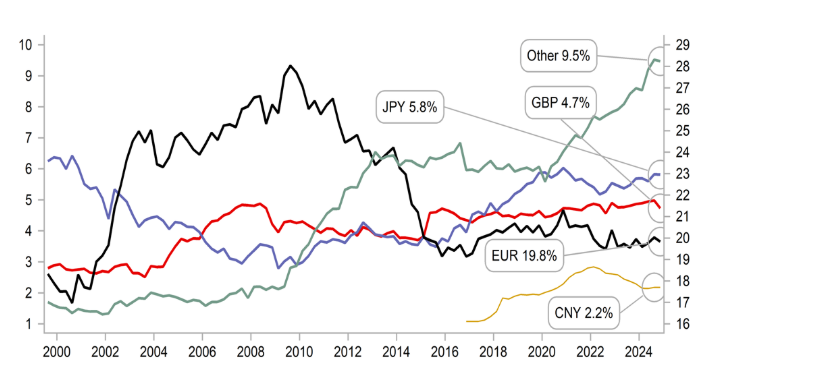

El Mundo cambia: El dólar lo sabe

El FMI publica los datos COFER (Currency Composition of Official Foreign Exchange Reserves), que muestran cómo se distribuyen las reservas mundiales entre diferentes monedas. El dato más reciente es del último trimestre de 2024.

En el 4.º trimestre de 2024, el 57,8 % de las reservas mundiales estaban en dólares. Esto representa un leve aumento respecto al trimestre anterior, aunque sigue siendo un valor muy bajo históricamente.

El 57,3 % del trimestre anterior (Q3 2024) fue la participación más baja del dólar en casi 30 años. Esto señala una tendencia de reducción en la dependencia mundial del dólar como moneda de reserva.

Desde 2001, los bancos centrales han ido reduciendo gradualmente su exposición al dólar, lo que indica un cambio estructural en el sistema financiero global. En 2001, el dólar representaba el 73 % de las reservas internacionales, lo que muestra lo dominante que era entonces. Entre 2002 y 2004, las reservas en dólares cayeron porque los bancos centrales empezaron a confiar más en el euro como alternativa estable. Fue un momento clave para la internacionalización del euro.En ese mismo periodo, el euro ganó importancia, alcanzando el 27 % de las reservas globales antes de la crisis financiera de 2008.

En 2014, el valor del dólar subió fuertemente, lo que hizo que el valor en dólares de las reservas aumentara, aunque no necesariamente porque se compraran más dólares, sino por el efecto del tipo de cambio (valoración).

A pesar de que el dólar subió mucho en valor, los bancos centrales no aumentaron significativamente sus tenencias de dólares, lo que sugiere que están diversificando sus reservas y no se están dejando llevar por la cotización del dólar.

Por otro lado, los datos de Treasury International Capital (TIC) indican que la venta de bonos del Tesoro de Estados Unidos por parte de entidades oficiales extranjeras ha sido más la norma. Los datos de TIC muestran que las entidades oficiales extranjeras aún recurren a los valores estadounidenses en tiempos de estrés o incertidumbre, pero esto es evidente no en las compras de valores a largo plazo, sino más bien en letras del Tesoro a corto plazo.

El mercado de Deuda Europeo ¿Podría competir?

El tamaño total del mercado de bonos en euros (renta fija) es muy grande, y se acerca al del mercado estadounidense, lo cual es importante porque indica que los inversores pueden encontrar suficiente profundidad y variedad en este mercado.

Si se consideran también otros tipos de deuda (como la emitida por bancos y otras instituciones financieras), el volumen total del mercado de bonos en euros llega a 22,4 billones de euros. Casi una cuarta parte (24,5%) de los bonos emitidos en la eurozona están en manos de inversores que no son de la eurozona. Esto refleja el nivel de confianza y participación extranjera en ese mercado. Una debilidad del mercado europeo es que está dividido entre distintos países, regulaciones y sistemas, lo que puede dificultar la compra y venta ágil de bonos (problemas de liquidez).

La conclusión a la que llegamos es que debido al tamaño y potencial del mercado de renta fija europeo, los países y bancos centrales del mundo podrían verse incentivados a tener más activos en euros en sus reservas.

Si bien somos muy escépticos respecto de la posibilidad de que el dólar pierda su estatus de reserva, eso no excluye la posibilidad de que las tenencias de dólares disminuyan gradualmente aún más, y consideramos que el euro está en la mejor posición para asumir un mayor papel de moneda de reserva.

Hablaremos un poco más sobre ello en la planificación.

Detalles Interesantes esta Semana

Los analistas e inversores estarán muy atentos a los indicadores económicos de China que se publicarán la próxima semana, ya que son especialmente relevantes. Los datos cubrirán un momento delicado, justo después de que aumentaran los conflictos comerciales (probablemente con EE.UU.) y hubiera inestabilidad en los mercados financieros.

Los índices PMI (que miden la salud del sector empresarial) ya indican que la economía china empeoró en abril, tanto en manufactura como en servicios. En reacción a esto, el gobierno o el banco central de China ha relajado los requisitos de reservas (o sea, permitió que los bancos tengan más liquidez para prestar).

El mensaje oficial que se publique junto con los datos económicos podría dar pistas sobre si el gobierno o el banco central planean más estímulos económicos. Esto es importante porque más adelante en la semana se definirá la tasa preferencial de préstamos, una tasa clave que influye en los intereses que pagan empresas y personas.

El otro punto destacado será la reunión de política monetaria del Banco de la Reserva de Australia, donde sus funcionarios también publicarán previsiones económicas actualizadas. Tras recortar los tipos de interés por primera vez desde 2020 en febrero, el RBA los mantuvo sin cambios en su última reunión a principios de abril. Los datos publicados desde entonces han mostrado una fortaleza continua en el mercado laboral, pero una moderación en los indicadores subyacentes de inflación podría ser suficiente para impulsar otro recorte de tipos.

Respuestas