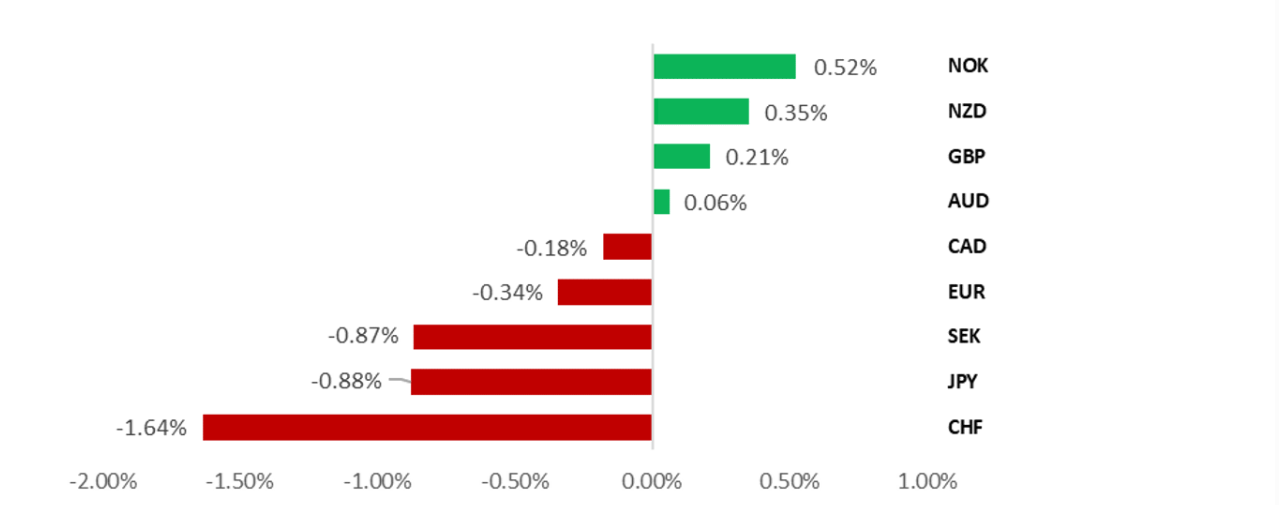

El dólar estadounidense tuvo una ligera recuperación esta semana tras la fuerte caída previa. Por otro lado, el franco suizo, la moneda refugio del G10 con mayor rendimiento, ha tenido el peor desempeño esta semana, ya que la aversión al riesgo disminuyó ante la esperanza de que los aranceles entre EE. UU. y China se reduzcan a niveles menos perjudiciales.

Ahora bien, China sigue negando que se estén llevando a cabo conversaciones en este momento, y este optimismo se basa en rumores e informes que no incluyen ninguna declaración oficial.

También se ha informado esta semana que la Casa Blanca está a punto de alcanzar acuerdos generales con India y Japón para revertir el aumento de aranceles. Según los funcionarios de la administración Trump, están trabajando en "memorandos de entendimiento" o una "arquitectura" para futuros acuerdos, de allí que el plazo de 90 días para la implementación de aranceles recíprocos más altos a principios de julio podría quedarse corto.

JPY & CHF: Divisas de Refugio

Ha sido una semana volátil para el yen. A principios de semana, el USD/JPY cayó a un nuevo mínimo anual de 139,89 antes de repuntar hasta un máximo intradía de 143,85. Fue la primera vez que el USD/JPY, aunque brevemente, caía por debajo del nivel de 140,00 desde otoño del año pasado. El mínimo del USD/JPY a principios de esta semana coincidió con el aumento de los temores sobre la amenaza a la independencia de la Reserva Federal, lo que desencadenó una ola de ventas generalizada de dólares.

El presidente Trump ha declarado desde entonces que no tiene planes de despedir al presidente de la Reserva Federal, Powell, lo que ha ayudado al USD/JPY a recuperarse, aunque la preocupación de los inversores por la presión política sobre la Reserva Federal para que baje los tipos de interés persistirá durante el resto del mandato de Powell, que expira en mayo de 2026.

¿Recuperación del Apetito al Riesgo?

La tímida recuperación de la percepción del riesgo de los inversores durante la última semana se ha visto impulsada por el creciente optimismo de que se tomarán medidas en los próximos meses para revertir los aranceles "insostenibles" actualmente vigentes entre Estados Unidos y China, con el fin de amortiguar el daño económico negativo de la tensión arancelaria.

Si bien el rendimiento de las acciones estadounidenses sigue siendo volátil, han estado experimentando un repunte de alivio desde los mínimos alcanzados el 7 de abril durante las consecuencias iniciales del anuncio de aranceles del "Día de la Liberación" del presidente Trump. La tímida mejora de la percepción del riesgo ha hecho que las divisas refugio tradicionales, el CHF y el JPY, devuelvan parte de sus fuertes ganancias de principios de este mes, y las divisas sensibles al riesgo tengan un mejor desempeño.

JPY y los Acuerdos sobre Aranceles

El primer ministro japonés, Ishiba, había declarado previamente que "no tenemos la intención de hacer un compromiso tras otro para concluir las negociaciones rápidamente". Ryosei Akazawa, el principal negociador arancelario de Japón, se reunió con el presidente Trump, el secretario del Tesoro, Bessent, y el representante comercial de EE. UU la semana pasada cuando comenzaron las conversaciones comerciales formales, y se volverán a reunir la semana que viene.

Los comentarios de esta semana del ministro de Finanzas japonés, Kato, y del secretario del Tesoro, Bessent, han reducido las expectativas de que el tipo de cambio (precio USD/JPY) sea un tema importante para el acuerdo comercial.

El presidente Trump ha expresado anteriormente (en el pasado) su preocupación por el debilitamiento del yen japonés. Sin embargo, el ministro de Finanzas, Kato, declaró que "no hubo discusión alguna por parte de Estados Unidos sobre temas como los niveles objetivo para los tipos de cambio ni ningún tipo de marco para gestionarlos". Esta opinión la comparte el secretario del Tesoro estadounidense, Bessent, quien afirmó que no habrá un objetivo de tipo de cambio, ya que priorizan abordar los aranceles, las barreras no arancelarias y los subsidios gubernamentales para la inversión laboral y de capital fijo. Añadió, no obstante, que espera que Japón cumpla los compromisos del G7 sobre tipos de cambio, permitiendo que estos sean determinados por las fuerzas del mercado (que el BOJ o gobierno japonés no intervengan).

Expectativas del Banco de Japón

El Banco de Japón (BoJ) deberá considerar el impacto negativo de las perturbaciones comerciales al definir su política monetaria la semana que viene. En la reunión de política monetaria anterior, celebrada en marzo, el BoJ ya se mostró cauteloso cuando el gobernador Ueda declaró que "no es fácil juzgar que nos estamos acercando al objetivo", dada la alta incertidumbre en torno a las políticas comerciales y de otro tipo provenientes del exterior, a la vez que indicó que esperaba que la situación se aclarara a principios de abril (pero no fue así).

Ante el aumento de los aranceles impuestos al comercio entre Japón y EE. UU., incluyendo el arancel universal del 10%, los aranceles del 25% sobre automóviles y ciertas piezas, y sobre el acero y el aluminio, se espera que el BoJ reduzca su pronóstico de crecimiento económico en Japón para el presente ejercicio fiscal. Se espera que el pronóstico actual del PIB del 1,1% para el ejercicio 2025 se revise a la baja en aproximadamente 0,5 puntos porcentuales.

Al mismo tiempo, se espera que la previsión de inflación subyacente para el año fiscal 2025 se reduzca ligeramente hacia el 2,0% para reflejar las exenciones de las tasas de matrícula en la escuela secundaria, el impacto de los aranceles en la demanda y la reducción de los precios de la energía.

¿Qué influencia tendrá un Acuerdo de EE.UU con Japón?

Un acuerdo comercial rápido entre EE. UU. y Japón para revertir las subidas arancelarias podría dar al Banco de Japón más confianza para seguir subiendo los tipos de interés. El mercado de tipos japonés ya ha retrasado las expectativas sobre el momento de la próxima subida de tipos del Banco de Japón, de junio-julio a septiembre-diciembre. Actualmente, se han descontado alrededor de 9 puntos básicos de subidas para julio, en comparación con los aproximadamente 15 puntos básicos de septiembre.

La revisión a la baja de inflación por el BOJ y las mayores expectativas de inflación de Tokio (publicadas esta semana) dejan la puerta abierta a una comunicación de política más cautelosa del BoJ la próxima semana, a menos que abandonen por completo los planes de nuevas subidas de tasas, lo que parece poco probable en la situación actual.

Eventos Claves la Próxima Semana

Tipos de Interés en Japón

El Banco de Japón (BoJ) tiene previsto celebrar su próxima reunión de política monetaria la semana que viene. Se espera que el Banco de Japón mantenga los tipos de interés sin cambios, pero los participantes del mercado estarán muy atentos a cualquier cambio en la comunicación. El Banco de Japón ha señalado la probabilidad de nuevas subidas de tipos si la economía evoluciona según lo previsto. El mercado de tipos japonés ha pospuesto recientemente la fecha prevista de nuevas subidas de tipos del Banco de Japón hasta finales de este año, en respuesta a las perturbaciones en la política comercial. Se espera que el Banco de Japón rebaje sus perspectivas de crecimiento para el presente ejercicio fiscal desde la proyección actual del 1,1%.

Datos de Empleo en EE.UU

El principal informe de datos económicos que se publicará la semana que viene será el informe de empleo del mes de abril. El crecimiento del empleo se ha desacelerado a principios de este año, con un promedio de 152.000 empleos al mes en el primer trimestre, en comparación con los 209.000 al mes del cuarto trimestre del año pasado. Los participantes del mercado estarán observando de cerca para ver si el crecimiento del empleo se desacelera aún más en los próximos trimestres en respuesta a la interrupción del comercio, la mayor incertidumbre política y las condiciones financieras más restrictivas, junto con los esfuerzos del programa DOGE de reducir el tamaño del sector público.

Para una mejor comprensión, para que la Reserva Federal recorte las tasas en alrededor de 75 puntos básicos, como se descuenta actualmente en el mercado de tasas de EE. UU., el mercado laboral de EE. UU. tendrá que moderarse (debilitarse) más de lo que la Reserva Federal espera, es decir tendremos que ver la tasa de desempleo por encima del 4,5 %. Por otro lado, el crecimiento más lento de la oferta laboral debido a controles migratorios más estrictos podría evitar un aumento mayor en la tasa de desempleo, incluso si el crecimiento del empleo se desacelera.

Datos de PCE en EE.UU

Se espera que la publicación del informe del deflactor del PCE básico de marzo y del Índice de Coste del Empleo del primer trimestre confirme que las presiones inflacionarias continuaron disminuyendo a principios de este año, antes de la implementación de los aranceles. No creemos que tenga mucho impacto en el mercado, ya que la información proporcionará una lectura sesgada por los vaivenes arancelarios.

Datos de Inflación & PIB Europeos

En Europa, se espera que la publicación de los informes del PIB del primer trimestre y los últimos informes de inflación de abril dejen la puerta abierta para que el BCE siga recortando las tasas de interés, y se espera que las perturbaciones comerciales y un euro fuerte incrementen las presiones desinflacionarias en la eurozona.

Respuestas