USD

El dólar volvió a fortalecerse a poco del cierre semanal el viernes recuperando sus ganancias cuando la secretaria de prensa de la Casa Blanca dijo que los informes del viernes sobre el retraso en la aplicación de aranceles eran incorrectos y que los productos de México y Canadá verán aranceles del 25% y los de China se verán afectados por un arancel del 10%, a partir del sábado, como se prometió. Más tarde,y para aumentar la confusión, el presidente Trump dijo a los periodistas que es probable que se apliquen aranceles al petróleo y al gas para el 18 de febrero y que planea aplicar aranceles a los semiconductores. También dijo que Canadá, México y China no pueden evitar los aranceles.

¿Golpeará Trump a Canadá y México?

El fin de semana será la primera prueba de la seriedad con la que el presidente estadounidense Donald Trump amenaza con el proteccionismo, ya que Canadá y México se enfrentan a una fecha límite de aranceles del 25%. Ni el dólar canadiense ni el peso mexicano habían incorporado plenamente el riesgo arancelario cuando Trump reiteró ayer sus planes de proteccionismo frente a sus socios del T-MEC (tratado entre México, Estados Unidos y Canadá), y sus comentarios provocaron una liquidación del dólar canadiense y el peso mexicano y un repunte más amplio del dólar. Los mercados siguen tratando esas amenazas con una dosis de cautela y, si vemos una imposición oficial de aranceles, tanto el dólar canadiense como el peso mexicano se ven expuestos a importantes riesgos a la baja.

A principios de semana, el candidato de Trump para el Departamento de Comercio, Howard Lutnick, dijo que los dos países podrían evitar los aranceles si cumplían con las solicitudes fronterizas. Un escenario a contemplar sería que Trump llegara a acuerdos de último minuto con los vecinos de Estados Unidos para levantar o suspender la amenaza arancelaria, como ya ocurrió (veremos este punto con más detenimiento en el directo de planificación).

Lo interesante de esto para el mercado forex en general es que la forma en que la nueva administración maneje la situación entre Estados Unidos, Canadá y México probablemente será utilizada por los mercados como punto de referencia para la política comercial de Trump en el futuro, y por lo tanto debería tener grandes repercusiones en el mercado cambiario global. Si Trump no cumple su amenaza, deberíamos ver al dólar depreciarse no solo frente al dólar canadiense y al peso mexicano, sino también frente a otras monedas que implican riesgos arancelarios (como el dólar australiano, el dólar neozelandés y el euro).

Insistimos en este punto, ya que, aunque no parezca, parte del mercado cree que Trump sólo utilizará los aranceles principalmente como amenaza para las negociaciones, pero en última instancia se abstendrá de golpear a sus principales socios.

Incluso si se anuncian oficialmente este fin de semana, la energía probablemente estará exenta para evitar un aumento del precio de la gasolina, y eso es el 20% de todas las exportaciones. No cabe ni la menor duda de que un arancel del 25% sobre Canadá es catastrófico para el CAD, pero claro, aun no ha entrado en vigor.

Actualización de Datos sobre el USD

En cuanto a los datos del PCE básico de Estados Unidos, este aumentó un 0,2% en diciembre.

El ingreso personal en Estados Unidos aumentó un 0,4% en diciembre, en comparación con un aumento del 0,3% en noviembre y coincidiendo con las expectativas de un aumento del 0,4%. El gasto de consumo, medido según el índice de Gastos de Consumo Personal (PCE), aumentó un 0,7% el mes pasado tras un aumento revisado del 0,6% en noviembre.

En cuanto al indicador de inflación preferido por la Reserva Federal, el índice de precios PCE subió un 0,3% en diciembre, recuperando el ritmo tras un aumento del 0,1% en noviembre. Los precios de los bienes aumentaron un 0,2% y los de los servicios un 0,3%. Los precios de los alimentos aumentaron un 0,2% y los de la energía un 2,7%. Excluyendo los alimentos y la energía, el índice de precios PCE aumentó un 0,2%, tras el aumento del 0,1% en noviembre.

La inflación anual del PCE se ha estancado en torno al 2,8% durante los tres meses anteriores, lo que respalda la evaluación del FOMC de que la inflación "sigue siendo algo elevada". Sumado al riesgo inflacionario que plantean los aranceles punitivos que se avecinan, esto le da a la Fed aún más razones para mantener la política monetaria a la espera durante los próximos meses.

El PIB del cuarto trimestre de Estados Unidos fue más débil de lo esperado, un 2,3%, y si bien eso marca una clara desaceleración respecto del crecimiento del 3,1% del tercer trimestre, el consumo se mantuvo muy sólido. También vimos que las solicitudes de subsidio por desempleo cayeron sorprendentemente en la semana que finalizó el 25 de enero, lo que sugiere un impacto limitado en los empleos por los incendios de California,o al menos por ahora.

Factor Velocidad de los Aranceles entra en Juego

Un elemento de incertidumbre es la velocidad con la que se podrían implementar los aranceles propuestos. La forma más rápida de implementar aranceles comerciales sería posiblemente a través de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) con Trump utilizando la inmigración ilegal y los narcóticos ilegales que cruzan las fronteras como una emergencia nacional. Por ejemplo, en 2019, el presidente Trump amenazó con imponer aranceles a México bajo la ley IEEPA. Los aranceles propuestos se anunciaron el 30 de mayo de 2019 y entraron en vigor el 10 de junio, con una tasa arancelaria inicial del 5 % que aumentaría mensualmente. Esto se hizo en virtud de una declaración de emergencia nacional debido a la crisis migratoria en la frontera sur. También, como ya adelanté al comienzo, la decisión se revirtió antes de que los aranceles entraran en vigor.

Esto significa que habrá participantes del mercado que estarán esperando la última de las confirmaciones.En otras palabras, si bien los aranceles podrían confirmarse como ya sucedió, todavía podría haber un período de una semana o más antes de que se activen realmente.

En cualquiera de los casos, todavía esperamos que Trump sea más activo en la implementación de aranceles comerciales, que sería lo mismo que decir que el dólar aún tiene margen de fortalecimiento.

Como dato Curioso: El desempeño del USD desde la victoria electoral de Trump en 2024 es mayor en comparación con el primer periodo electoral 2016-2017

EUR

El Banco Central Europeo recortó los tipos en 25 puntos básicos, y la comunicación que lo acompañó estuvo a la altura de las expectativas. El Consejo de Gobierno mantuvo un enfoque reunión por reunión, dependiente de los datos, pero también reafirmó su sesgo moderado, respaldado por las expectativas optimistas de desinflación y las limitadas perspectivas de crecimiento. A diferencia del Banco de Canadá, que el miércoles había vinculado estrictamente los futuros recortes a la política comercial estadounidense, el BCE parece encaminarse a bajar los tipos independientemente de los planes arancelarios de Trump.

El hecho más interesante fue probablemente la filtración a los medios de comunicación de que el Consejo de Gobierno abandonará la referencia “restrictiva” a los tipos de interés cuando vuelva a recortarlos en marzo. Esto podría interpretarse como una señal ligeramente alcista en la situación actual, pero hay que darle contexto con ayuda de la nueva evaluación del tipo neutral. El 7 de febrero se darán algunas pistas al respecto ( atentos a ello).

Actualización de Datos del EUR

Uno de los elementos más importantes para la apreciación o devaluación del dólar, obviando el enorme impacto arancelario y la posición del BCE, son los datos económicos (sobre todo en materia de crecimiento e inflación).

Los datos de inflación tanto de Alemania (2,3%) como de Francia (1,8%) han salido por debajo de lo esperado, especialmente en Francia con una inflación interanual por debajo del objetivo (2%) en un escenario donde se esperaba una reaceleración, o al menos ese era el optimismo previo a los datos. Las caídas, sobre todo en Alemania, reflejaron una corrección por factores estacionales como las caídas de la demanda posteriores a las vacaciones; de allí que más objetivos y relevantes serán los próximos datos de inflación.

De todos modos, el EUR/USD seguirá los vaivenes del dólar impulsado por los aranceles. Si Trump impone aranceles a Canadá y México de forma tajante y oficial, el EUR/USD puede caer fácilmente por debajo de 1,030 gracias a la fortaleza del dólar y al mayor riesgo arancelario que podría afectar al euro.

Resumen de la Declaración del BCE

Declaración:

La orientación futura del BCE se mantuvo sin cambios y la declaración en general se mantuvo prácticamente sin cambios, lo que indica la posibilidad de nuevos recortes en el futuro.

Conferencia:

El comunicado del BCE fue en líneas generales el mismo que el comunicado de diciembre. El proceso de desinflación sigue “bien encaminado” y el BCE reiteró que seguirá aplicando un enfoque “dependiente de los datos y reunión por reunión” para ajustar la postura de política monetaria en el futuro. El comunicado se refirió a la economía de la zona del euro como “que todavía enfrenta vientos en contra”, pero que el aumento de los ingresos reales y la disminución de la restricción monetaria “deberían respaldar una recuperación con el tiempo”.

Abajo tenéis el posicionamiento institucional COT en corto en el EUR/USD. Si bien esto alivia los temores de un sobreapalancamiento en posiciones largas en el dólar haciendo más interesantes las compras de dólares, tener en cuenta que los datos reflejan el posicionamiento teniendo como última referencia el martes de la semana anterior (insisto en esto, ya que el jueves y viernes hubo mucha acción en el dólar).

Lagarde Evitó la Pregunta Trampa

Dado que el recorte de 25 puntos básicos de la tasa ha llevado la tasa de política al 2,75% y más cerca de la tasa neutral (considerada por la mayoría de los participantes del mercado en torno al 2,00%, pero posiblemente hasta el 2,50%), una de las primeras preguntas a la presidenta Lagarde en la conferencia de prensa tuvo que ver con la tasa neutral. La presidenta Lagarde fue muy clara al afirmar que discutir el fin de los recortes de tasas en el contexto de alcanzar la tasa de política neutral era "totalmente prematuro". El BCE anunció que el personal del BCE publicará el 7 de febrero un informe sobre un análisis actualizado de la tasa neutral estimada. Esto ayudó a evitar que Lagarde tuviera que responder explícitamente a las preguntas sobre dónde podría estar ese nivel ahora. Lo que quedó claro, sin embargo, es que no comprometerá al BCE a realizar más recortes, ya que es muy probable que se produzca otro recorte en la próxima reunión del 6 de marzo.

Además el BCE trató de restarle importancia a la aproximación del tipo neutral, dandole más foco a que la inflación de los servicios todavía es elevada.

Si bien el discurso no fue alcista para el Euro, pues Lagarde descartó las discusiones sobre una pausa, al mismo tiempo no hubo ninguna referencia que refuerce las expectativas del mercado de que el BCE vaya a recortar las tasas a niveles inferiores al 2,00%, de allí que lo más probable es que hubo una contracción o reducción de las posiciones cortas en el Euro a la espera de la confirmación del plan arancelario de Trump. Si Trump da marcha atrás, se producirá otra contracción de posiciones cortas en el EUR/USD, que probablemente sea mucho mayor que la contracción tras la reunión del BCE, que juzgando por cómo acabó el día viernes no se ve muy clara.

Visión sobre el EUR

La misma presidenta Christine Lagarde proyectó el esperar ver oscilaciones de inflación rondando el objetivo (2%) en los primeros meses del año; de allí que más vale que hayan sorpresas de crecimiento económico sustanciales y progresivos para que EUR se fortalezca por méritos propios frente al USD (aunque como no operamos divisas,sino pares, oportunidades de comprar euro en otros cruces siempre tendremos).

En otras palabras, es necesario ver una aceleración económica en Europa, con un crecimiento sostenible para poder apostar por el euro frente a una divisa como el dólar, y con mayor motivo si el plan arancelario se acaba materializando.

Siguiendo con lo anterior el presidente de Estados Unidos, Trump, dijo a pocos minutos del cierre semanal del mercado forex que impondrá aranceles a la Unión Europea recalcando que hará algo muy sustancial en materia de aranceles con la UE. Esto sucedió después de que el Secretario de Prensa de la Casa Blanca dijo que Trump aún no ha tomado una decisión sobre el cronograma de aranceles para la UE. Si se confirman las medidas y se plasman cifras tal y como expresa Donald Trump, eso debilitará aún más al euro frente al dólar.

Como detalle curioso: El BCE vuelve a recortar los tipos de interés con los tipos medios y neutros previos a la crisis financiera mundial a la vista

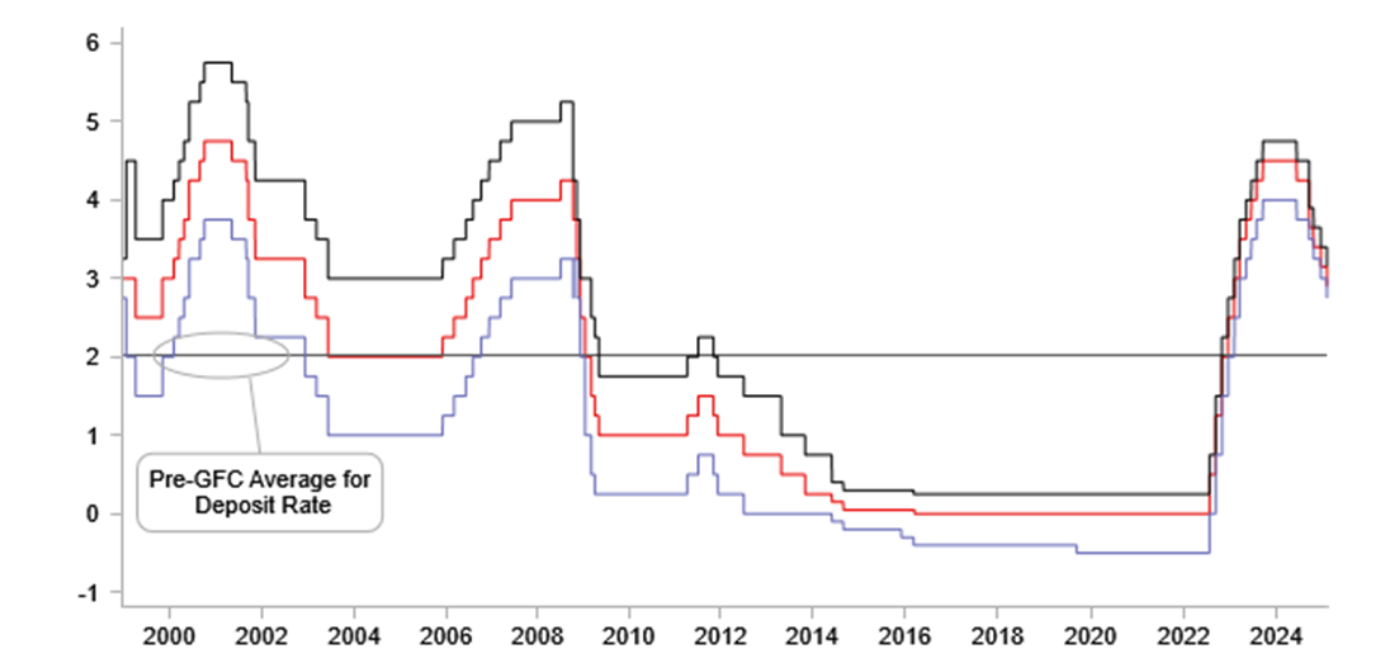

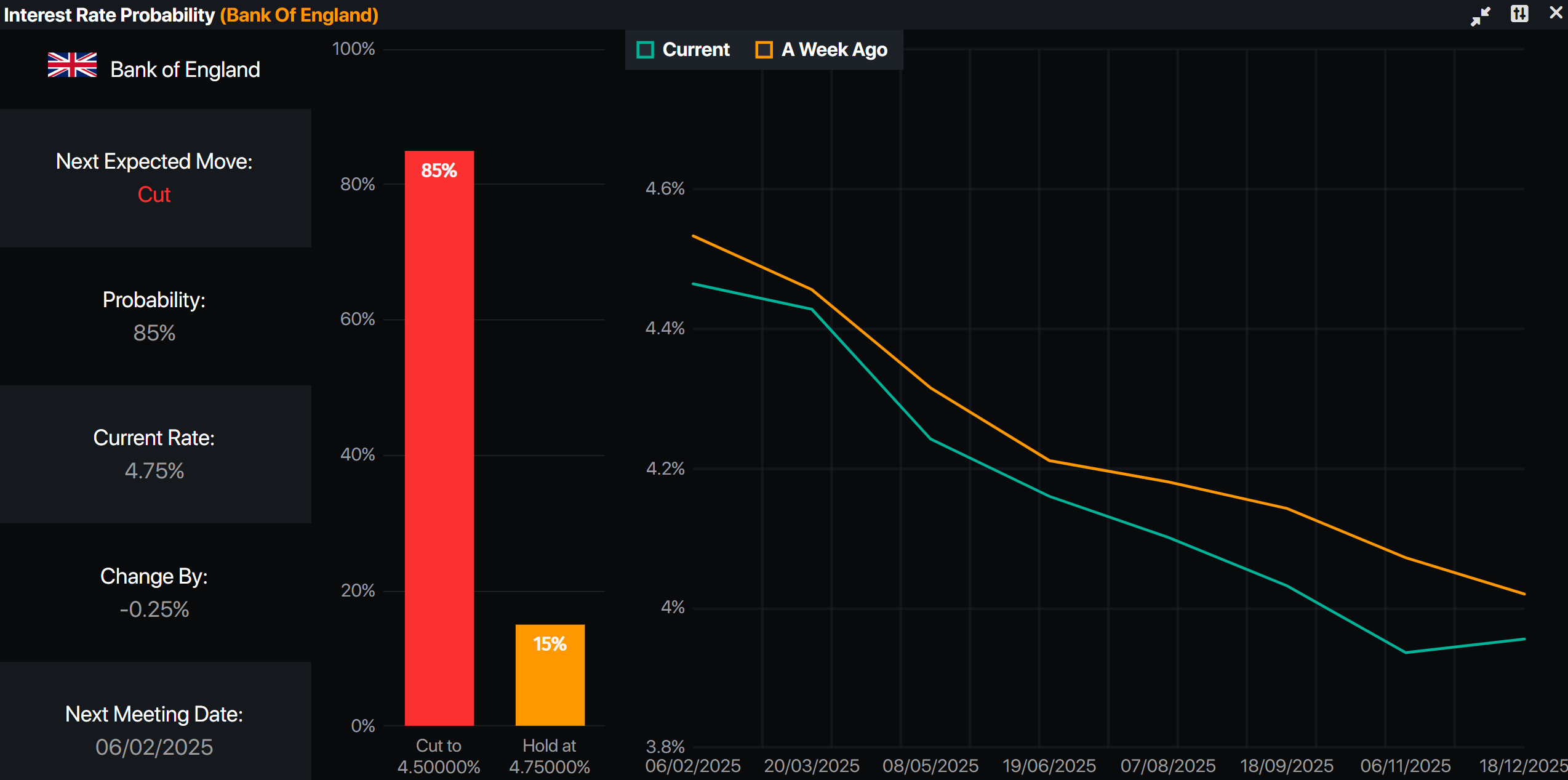

GBP

Ahora, la atención se centrará en la reunión de política monetaria del Banco de Inglaterra del próximo jueves. Actualmente el mercado proyecta una probabilidad cercana al 100% de que se aplique un recorte de tipos de 25 puntos básicos en la reunión de la próxima semana. Esta expectativa y la caída de los rendimientos europeos del viernes y de los rendimientos globales en general han dado lugar a un notable retroceso de los rendimientos también en el Reino Unido ( recuerda lo que explicamos sobre los rendimientos a largo plazo de Reino Unido).

El rendimiento de los bonos del Estado a 10 años han retrocedido significativamente, y con ese movimiento se ha apaciguado la atención sobre otra "crisis" de los bonos del Estado.

Situación de la GBP & BOE

Al igual que la Reserva Federal y el Banco Central Europeo, es poco probable que el Banco de Inglaterra se anime a dar más detalles sobre lo que hará a continuación. Es de esperar que su declaración de política monetaria simplemente reitere que es probable que haya más flexibilización gradual, sin hacer comentarios sobre el momento oportuno. Cuatro recortes de tasas este año parecen ser el escenario base del Banco, y lo vemos coherente.

Pero no hay que ignorar el riesgo de que se apliquen medidas de flexibilización más agresivas a finales de este año. Los mercados tienden a meter al Banco de Inglaterra en la misma categoría que a la Reserva Federal, a pesar de que la situación macroeconómica parece cada vez más diferente en el Reino Unido.

La inflación de los servicios, el indicador más importante para el Banco de Inglaterra, cayó drásticamente en diciembre. Puede que se trate de un bache temporal (y es probable que rebote hasta el 5% en enero), pero la tendencia es indudablemente a la baja. Es probable que caiga por debajo del 4% en el segundo trimestre, y es probable que el avance sea aún mejor si se excluyen las categorías volátiles o menos relevantes.

El mercado laboral también parece inestable. Por ejemplo en el caso del empleo en el sector privado, a juzgar por los datos de nóminas, cayó gradualmente en 2024. Luego en la misma línea las vacantes han disminuido considerablemente, aunque el crecimiento salarial ha demostrado ser estable; sin embargo, las encuestas sugieren que eso cambiará gradualmente a medida que avance el año.

Escenarios del Banco de Inglaterra (BOE)

Se espera una votación de 8 a 1 a favor de otro recorte de tasas el próximo jueves, aunque es raro que el Banco de Inglaterra dé demasiadas pistas sobre lo que vendrá después. De momento se esperan tres recortes más a finales de este año, pero un mercado laboral inestable y la perspectiva de una menor inflación en el sector de servicios corren el riesgo de empujar al Banco de Inglaterra a tomar medidas más agresivas.

También es posible que los mercados financieros, aunque lentamente, se vayan acostumbrando a la idea de que el Banco de Inglaterra recorte cuatro tipos de interés este año. Y aunque no lo han dicho del todo, está muy claro que el Banco espera recortes trimestrales durante el resto de este año.

Como ya explicamos en el último directo sobre la situación de la libra nuestro escenario base es que sigan recortando, además los mercados ahora están descontando 78 puntos básicos de flexibilización para fin de año, frente a sólo 29 puntos básicos a mediados de enero, gran cambio.

Es poco probable que la reunión de febrero altere demasiado el rumbo, aunque es probable que el riesgo esté sesgado a la baja, salvo que las votaciones de los miembros del comité de política monetaria (MPC) sorprendan con una votación alcista teniendo de referencia el (8-1).

Posible Sopresa para el BOE

Aquí el asunto gana interés. La votación de 8 a 1 a favor de ese recorte de 25 puntos básicos viene por la suposición de que la halconera Catherine Mann, que aún no ha votado a favor de un recorte de las tasas y siempre ha votado a favor de nuevas alzas, vote en contra del recorte, pero hay márgen para cambios.

Para mejor contexto, en la reunión de diciembre, tres miembros del comité votaron por un recorte, lo que, aunque todavía era una minoría, fue más de lo que muchos habían esperado. Y la verdadera sorpresa la próxima semana sería si Mann finalmente tira la toalla y vota por un recorte. Eso parece poco probable, pero sería lo más moderado que podría suceder en la reunión de febrero.

¿Podríamos ver al menos un funcionario votando a favor de un recorte más agresivo de 50 puntos básicos? Una vez más, es posible, pero poco probable. La candidata más probable sería Swati Dhingra, que se encuentra en el extremo opuesto a Mann. Aun así, con un solo voto agresivo, no creo que sea lo suficientemente llamativo como para alertar a los participantes de un futuro recorte agresivo, ya que poco puede influir un solo miembro, y más viniendo del más moderado del comité.

Las sorpresas alcistas vendrían si más miembros del comité voten en contra de la bajada de tipos (a favor de una subida, aunque sea extremadamente improbable), o se coloquen en posición neutral ( curioso, pero más probable que el caso anterior).

Respuestas