Durante la semana, la narrativa de la desaceleración prevaleció. El dólar estaba contra las cuerdas, los rendimientos se desplomaban y las apuestas sobre recortes de tasas de la Fed se acumulaban. Pero el viernes hubo un contragolpe, un informe de empleo superó las expectativas pesimistas que se estaban incorporando al empleo (sobre todo por las nóminas privadas a pesar de la caída del empleo gubernamental), disipando los temores de recesión y redefiniendo las perspectivas para los próximos meses.

Tras el informe de empleo del viernes, el mercado redujo las expectativas de flexibilización de la Fed. En términos más simples, los recortes de tasas para 2025 cayeron a alrededor de 45 puntos básicos en diciembre, lo que ya no refleja plenamente dos recortes de 25 puntos básicos.

El Banco Central Europeo ejecutó un magistral "recorte agresivo". El Banco de Canadá no se atrevió a recortar tipos.

El presidente Trump alternó entre la desescalada arancelaria y la escalada diplomática, manteniendo al mundo en vilo.

Resumen de los Datos del USD

El dólar estadounidense experimentó una semana de fuertes tensiones, dominada por un fuerte cambio de rumbo en la narrativa económica estadounidense. El índice DXY comenzó la semana con una caída, debido a que las crecientes tensiones comerciales entre EE. UU. y el resto del mundo tras los aranceles al aluminio-acero y un PMI manufacturero ISM sorprendentemente débil impulsaron la tendencia bajista en Estados Unidos.

Esta tendencia se intensificó a mediados de semana con un dato de empleo ADP sorprendentemente bajo (37.000) y una contracción inesperada del PMI de servicios ISM, lo que llevó al dólar a un mínimo semanal y alimentó los temores de una desaceleración inducida por los aranceles. Sin embargo, la confianza cambió por completo el viernes con un informe de nóminas no agrícolas de mayo con un desempleo estable (4,2%) y la aceleración del crecimiento salarial (+3,9% interanual), confirmando la resiliencia del mercado laboral en lugar de un deterioro.

Tipos de Interés USD & Opiniones de la FED

Goolsbee (votante de 2025) sugirió que el reciente y débil PCE podría haber sido el "último vestigio" antes de que los aranceles impulsen la inflación.

El gobernador Kugler y el presidente de la Fed de Kansas City, Schmid (votante de 2025), expresaron su incomodidad con la posibilidad de ignorar los aumentos de precios impulsados por los aranceles.

Esto coloca el tema de la inflación en el punto de mira

Datos en Europa & Tipos de Interés

Panorama mixto

El PIB final del primer trimestre de la eurozona se revisó significativamente al alza, hasta el +0,6 % intertrimestral (desde el +0,3 %), impulsado principalmente por la volatilidad del dato irlandés. Los PMI de servicios y compuestos de la eurozona de mayo también se revisaron al alza. Sin embargo, los datos básicos alemanes decepcionaron con la producción industrial de abril (-1,4 % intermensual) y las exportaciones (-1,7 % intermensual) por debajo de las previsiones

Recorte agresivo (recorte alcista)

El Banco Central Europeo (BCE) recortó los tipos, pero anunciado una pausa.

La presidenta Lagarde afirmó que el BCE se encuentra ahora "bien posicionado" y "se acerca al final del ciclo de política monetaria". La decisión contó con la opinión discrepante de un miembro (se confirmó que era Holzmann).

Informes posteriores de fuentes externas indicaron que una mayoría visible se mostró a favor de mantener los tipos en julio, y algunos abogaron por una pausa más prolongada.

Tipos de Interés CAD

El Banco de Canadá (BoC) mantuvo las tasas, citando riesgos inflacionarios: El BoC mantuvo su tasa de política monetaria sin cambios en el 2,75%, contradiciendo algunas expectativas de un recorte.

El gobernador Macklem mencionó un "claro consenso" para mantener la política monetaria estable a fin de obtener más información, señalando presiones alcistas sobre la inflación derivadas del aumento de los costos y señalando que la inflación subyacente podría ser más firme de lo previsto.

Novedades en Aranceles

El presidente Trump anunció que duplicaría los aranceles al acero y al aluminio de Estados Unidos al 50% . El gobierno también fijó el miércoles como fecha límite para que los socios comerciales presentaran sus "mejores ofertas". Hay conversaciones en curso con Canadá, pero no hay nada firme.

Las tensiones parecieron disminuir significativamente el jueves después de que el presidente Trump y el presidente chino, Xi, mantuvieran una conversación telefónica , descrita por Trump como "muy positiva". La conversación resultó en un acuerdo para que responsables de alto nivel se reunieran en Londres el lunes 9 de junio.

Con respecto a la UE, las negociaciones con EE. UU. siguen en pie, con un tema clave, las tierras raras. El comisario de Comercio de la UE, Sefcovic, y el representante comercial estadounidense, Greer, mantuvieron conversaciones constructivas. El impacto de las restricciones chinas a la exportación de tierras raras fue un tema central, hasta el punto de que la marca Suzuki detuvo la producción de su modelo Swift en Japón. Sin embargo, a finales de semana, se informó que China otorgó licencias de exportación de seis meses a los proveedores de tierras raras de los tres principales fabricantes de automóviles estadounidenses.

Estados Unidos y los Emiratos Árabes Unidos acordaron iniciar negociaciones para un acuerdo comercial. Las conversaciones entre Estados Unidos e India se prolongarán hasta la semana siguiente, mientras que Japón sigue buscando alivio arancelario de Estados Unidos.

JPY

El yen japonés experimentó un brusco cambio de rumbo esta semana, terminando como el principal de peor rendimiento del G10. El yen comenzó la semana con fuerza, actuando como un refugio seguro clásico al fortalecerse junto con la caída de los rendimientos de los bonos globales.

El USD/JPY cayó significativamente ya que los débiles datos de manufactura y servicios de EE. UU. avivaron los temores de una desaceleración global. Sin embargo, la fortaleza de la moneda se evaporó rápidamente en la segunda mitad de la semana. Un importante cambio hacia el riesgo, provocado por una constructiva llamada telefónica entre los presidentes Trump y Xi el jueves y consolidado por el informe de nóminas no agrícolas de EE. UU. el viernes, el cual hizo que los rendimientos estadounidenses y el dólar se dispararan.

Esta ampliación del diferencial de tasas de interés entre EE. UU. y Japón resultó tóxica para el yen. A la presión se sumó un débil informe de gasto del hogar, que puso de relieve la propia fragilidad económica de Japón.

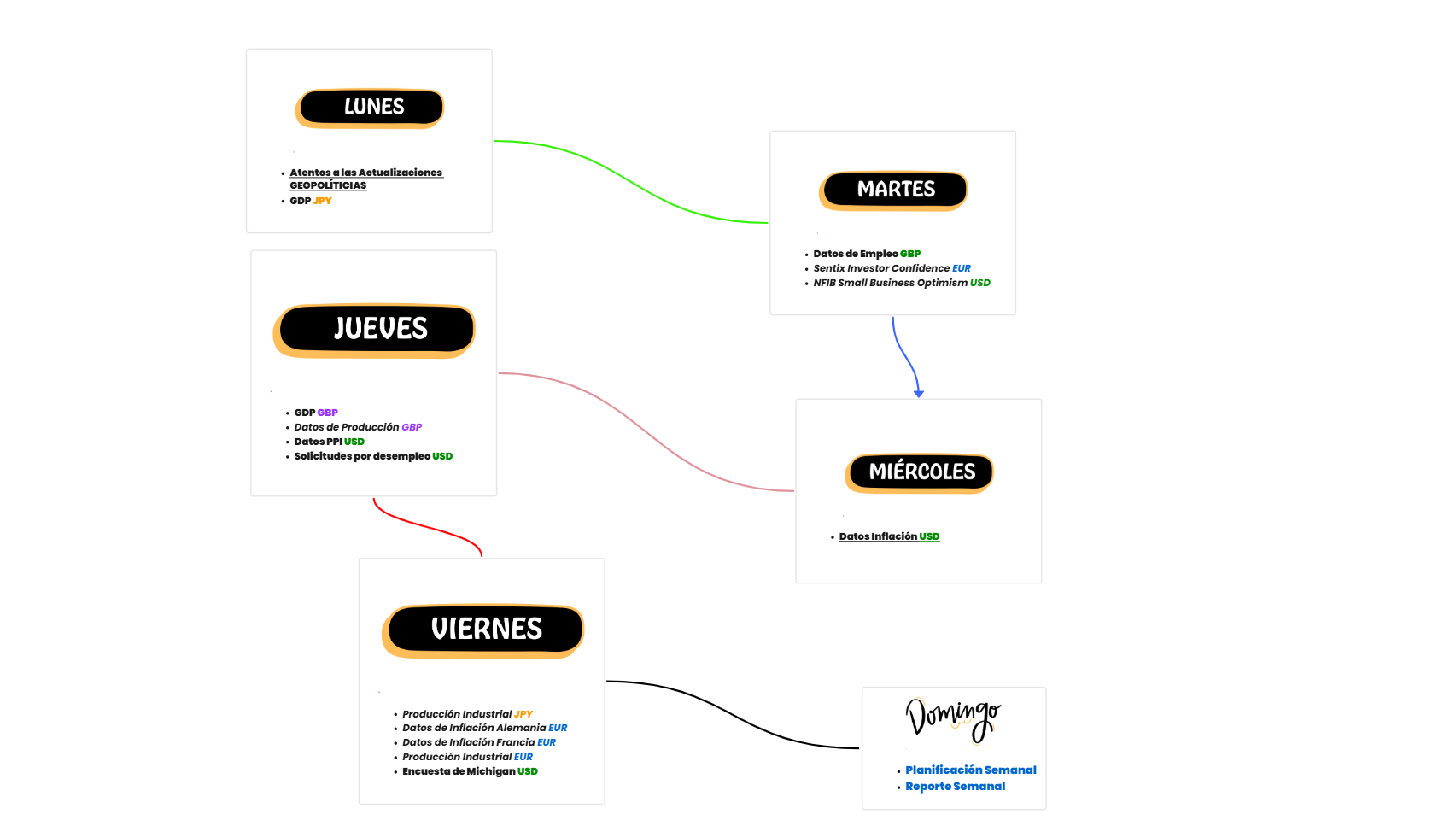

Respecto a la Próxima Semana

Además de todas las novedades que podríamos recibir y que tienen que ver principalmente por los asuntos sin zanjar, principalmente de cara a las negociaciones de aranceles y acuerdos, convendría fijarse en los próximos datos económicos que podrían influir en las previsiones de tipos de interés de las diferentes economías con especial expectación en los datos de inflación de EE.UU.

Respuestas