Seguimiento personal de la semana anterior

DETALLES Atípicos a Considerar

Más allá de las actualizaciones del día a día que habéis podido seguir y los datos económicos y reuniones de tipos de interés programadas para la próxima semana, convendría tener en consideración estos posibles catalizadores.

Situación del empleo tras Powell

Los principales informes de datos siguen retrasados hasta la semana del 3 de noviembre. Incluso si el gobierno reanuda sus actividades en los próximos días, las agencias estadísticas necesitarán tiempo para recopilar, preparar y publicar los informes retrasados por el cierre. La decisión de las agencias de ponerse al día con un calendario revisado y acelerado, o de simplemente incluir las cifras faltantes en una próxima publicación, dependerá de cuánto más se prolongue el cierre.

Los datos de empleo de octubre estaban programados para el viernes a las 8:30 ET. Este será el segundo mes consecutivo sin este importante informe económico. Una vez más, los mercados estarán pendientes del informe nacional de empleo de ADP, que se publicará el miércoles a las 8:15 ET, para hacerse una idea de las condiciones de contratación y las perspectivas salariales, y así comprobar si la presión al alza sobre las remuneraciones continúa disminuyendo.

Tenga en cuenta que ADP ahora publica cifras preliminares de nómina semanalmente los martes a las 8:15 ET hasta la semana del informe mensual final, que se sigue publicando los miércoles a las 8:15 ET.

El informe Challenger de octubre, que se publicará el jueves a las 7:30 ET, podría indicar si los despidos están aumentando o si se mantienen moderados en general, mientras la economía estadounidense continúa expandiéndose. El anuncio de Amazon sobre el recorte de 30.000 puestos de trabajo se concentra en un sector específico. La preocupación radicaría en que los despidos se extendieran a muchos sectores.

AUSTRALIA

La reunión de política monetaria del Banco de la Reserva de Australia será el centro de atención. Los datos del IPC trimestral y mensual de Australia, publicados a principios de esta semana, mostraron un aumento de la inflación general, reflejando en gran medida el impacto del vencimiento de los incentivos a la electricidad. Sin embargo, los indicadores subyacentes de la inflación también repuntaron, y ahora parece muy probable que las autoridades mantengan los tipos de interés sin cambios en la próxima reunión de diciembre. Australia también publicará la próxima semana datos sobre comercio y gasto de los hogares.

Fallo Estadounidense a la Vista

Se espera que la Corte Suprema de EE. UU. se pronuncie sobre la legalidad de muchos de los aranceles en noviembre.

Durante algunos meses, se ha percibido que los países han estado negociando, o intentando negociar, con el gobierno mientras esperan el fallo estadounidense, que revisará la sentencia de un tribunal inferior que declara ilegales muchos de los aranceles.

¿Renuncia o aceptación?

Cualquier fallo, sea cual sea, podría tener un impacto sísmico en la economía global.

Un fallo en contra de los aranceles sería un alivio, mientras que la decisión del tribunal de mantenerlos sería un gesto de resignación. Europa ha estado soportando la situación con resignación y perseverancia, así que podría ser una de las economías más beneficiadas ante la ilegalidad de estos.

China marca el compás

China publicará sus resultados comerciales de octubre, que podrían ofrecer información más detallada sobre la reconfiguración del comercio después de estar reorientando sus exportaciones: Información valiosa que afectará el AUD & NZD.

Sentimiento de las Divisas (FX) - Actualizaciones en los Sesgos

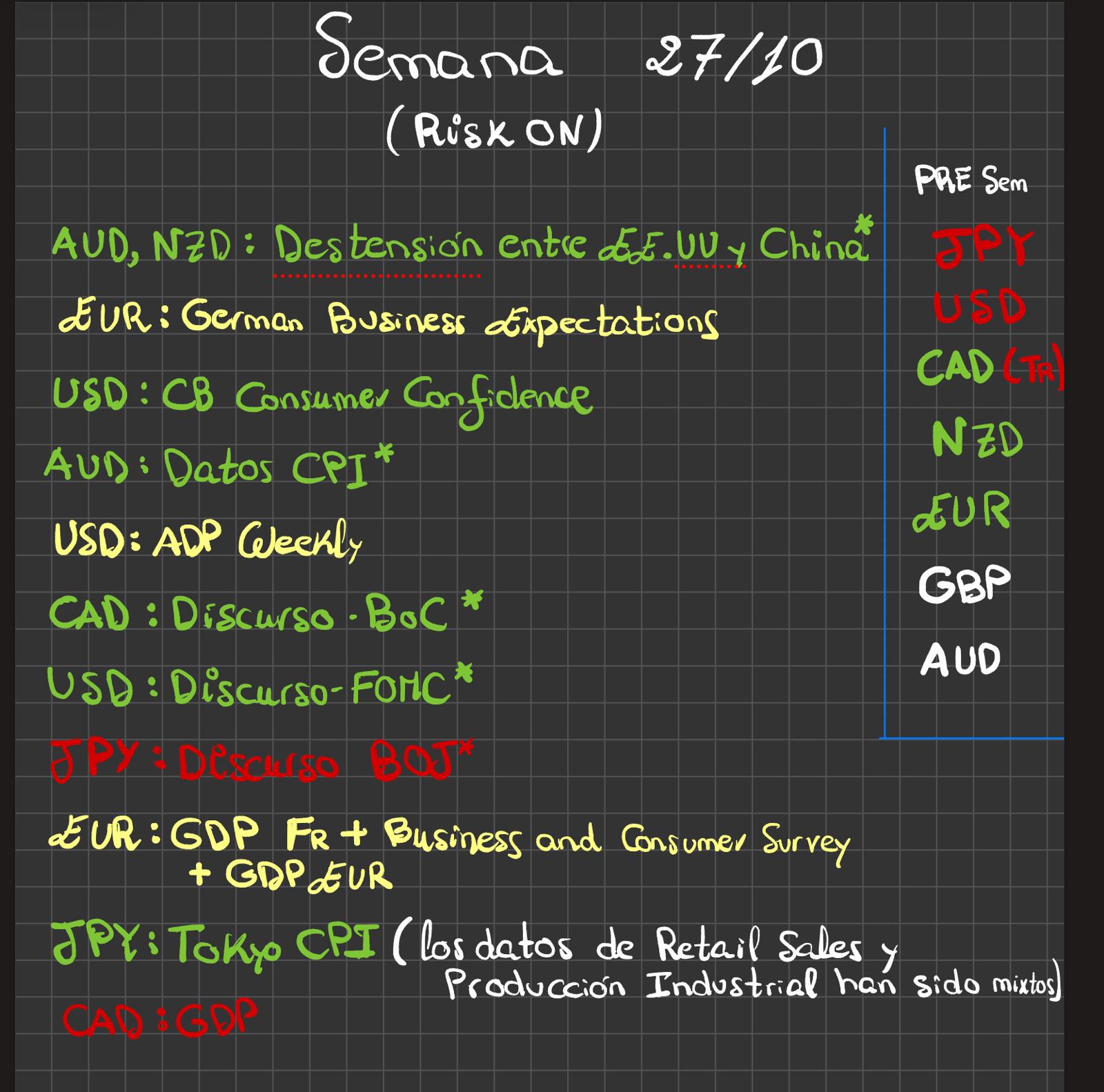

USD: Mejora importante en el sentimiento tras el discurso Hawkish de Powell, las probabilidades de recorte en diciembre caen de forma importante.

EUR: No pudo beneficiarse del discurso de Lagarde al no dar ninguna indicación importante, pero sí hubo cierta mejora a nivel Macro.

CAD: El discurso del BoC siguió la dirección alcista de los últimos datos, el sentimiento sigue favorable para el CAD a pesar del dato del GDP mensual, aunque como “pero” colocaría la tensión comercial entre EE.UU y Canadá.

AUD: Mejora más que importante en la inflación, las probabilidades de recorte bajan de forma importante (no se espera recorte para la reunión de la próxima semana), y un sentimiento “risk-on” por la distensión entre China-EE.UU muy favorable. Si bien no hubo actualizaciones para el NZD esta semana , este también se ve beneficiado por el sentimiento “risk on”.

JPY: Se mantiene el sesgo bajista, el sentimiento “risk-on” no ayuda al JPY, la política flexible tampoco, y esta semana vimos que el BOJ, tampoco. Cierta mejora en los datos de inflación de Tokio, aunque por sí solos, insuficientes.

Respuestas