La semana comenzó con una ola de optimismo moderadoque anticipaban el inicio de un ciclo de flexibilización monetaria (recortes) de la Reserva Federal. Sin embargo, el guion se vio drásticamente alterado por un recorte agresivo de la Fed. Si bien la reducción inicial de 25 puntos básicos en la tasa y el gráfico de puntos moderado llevaron al dólar a un mínimo semanal, la conferencia de prensa del presidente Powell revirtió por completo la tendencia. Enfatizó que el recorte se debía únicamente a la "gestión de riesgos" y que la Fed no sentía la "necesidad de actuar con rapidez", una revisión de la realidad agresiva que se vio fuertemente reforzada tan solo un día después por una fuerte caída en las solicitudes de subsidio por desempleo y una encuesta de la Fed de Filadelfia que superó con creces las expectativas.

Mientras la resiliencia económica estadounidense cobraba protagonismo, el panorama global se desmoronaba. La economía neozelandesa se contrajo inesperadamente y el mercado laboral australiano se tambaleó, aplastando a las monedas de las Antípodas. La libra esterlina se vio golpeada por un desastre fiscal en los datos de endeudamiento público del Reino Unido. Mientras que el Banco de Japón sorprendió a los mercados con una postura agresiva, indicando su disposición a endurecer la política monetaria.

USD: Datos Económicos

El panorama económico estadounidense se fortaleció significativamente a lo largo de la semana. Si bien los débiles datos de la encuesta manufacturera de la Fed de Nueva York (lunes) y una fuerte caída en los datos de construcción de viviendas en agosto (miércoles) generaron cierta preocupación, estas se vieron eclipsadas por señales de resiliencia. Las ventas minoristas de agosto (martes) superaron las expectativas en general, lo que provocó que el indicador GDPNow de la Fed de Atlanta para el tercer trimestre se revisara al alza hasta el 3,4 %.

La narrativa se consolidó el jueves con una encuesta de la Fed de Filadelfia mucho más sólida de lo esperado y, crucialmente, una fuerte caída en las solicitudes iniciales de subsidio por desempleo semanales a 231 000. Esta reversión del pico de la semana anterior alivió las preocupaciones sobre el mercado laboral que la Fed había destacado.

Powell da la vuelta la tortilla

El evento principal de la semana fue la decisión de política monetaria de la Reserva Federal. El FOMC recortó su tasa clave en 25 puntos básicos, hasta el 4,00-4,25%, una medida que inicialmente se percibió como moderada. El gráfico de puntos actualizado mostró una proyección mediana de dos recortes adicionales de 25 puntos básicos en 2025 .

El comunicado enfatizó el problema del mercado laboral, y el nuevo gobernador Miran disintió a favor de un recorte mayor de 50 puntos básicos. Esto provocó una caída del dólar y un alza de los bonos. Sin embargo, la narrativa cambió por completo durante la conferencia de prensa del presidente Powell. Powell enfatizó que la decisión era un "recorte de gestión de riesgos" y que la Fed no "siente la necesidad de actuar con rapidez", enfatizando un enfoque basado en datos y reunión por reunión. Este tono agresivo revirtió por completo los movimientos iniciales del mercado, impulsando el dólar al alza.

Los comentarios posteriores del viernes pusieron de relieve la división dentro del comité. El gobernador Miran, disidente y moderado, confirmó que él era el punto más bajo del plan para 2025 y que intentaría persuadir a sus colegas para que apoyaran recortes más drásticos. Por el contrario, el presidente de la Fed de Minneapolis, Kashkari (votante para 2026), si bien apoyaba el recorte, advirtió que la Fed debería hacer una pausa si el mercado laboral demuestra resiliencia.

JPY: El Choque entre Política y Macro Sigue...

La semana del yen japonés estuvo marcada por un drástico cambio de postura restrictiva por parte del Banco de Japón (BOJ), aunque fuera neutralizado en parte por el repunte del dólar estadounidense.

A principios de semana, pequeñas fluctuaciones del yen se relacionaron con los avances en la carrera por el liderazgo del partido gobernante, el PLD. La entrada de diferentes candidatos, como Shinjiro Koizumi, frente a Sanae Takaichi, percibida como una persona pesimista respecto al yen, generó cierto revuelo antes de las elecciones del 4 de octubre.

Los datos comerciales muestran cierta resiliencia (miércoles): el déficit comercial de Japón en agosto fue menor de lo esperado, ya que la contracción de las exportaciones fue menos severa de lo previsto.

Los decepcionantes datos de pedidos de maquinaria del jueves y un informe del IPC nacional en gran medida en línea con las expectativas del viernes tuvieron un impacto mínimo en el mercado, ya que los inversores estaban completamente concentrados en las perspectivas de la política del BoJ.

Los rumores de fondo sobre las próximas elecciones al liderazgo del PLD en Japón mantenían al JPY bajo presión. Sin embargo, el viernes, la narrativa cambió por completo con una postura restrictiva del Banco de Japón (BOJ). Si bien el banco central mantuvo su tasa de interés oficial sin cambios, como se esperaba, dos miembros de su junta directiva discreparon inesperadamente a favor de una subida de tipos de 25 puntos básicos, y el banco sorprendió a los mercados al anunciar que comenzaría a vender sus participaciones en ETF y J-REIT.

El gobernador Ueda reforzó el tono restrictivo en su rueda de prensa, señalando que el Banco de Japón no esperaría necesariamente a que se materializara el impacto total de los aranceles estadounidenses antes de volver a subirlos.

Datos de la GBP

A principios de semana, la confianza se vio respaldada por los titulares positivos en torno a la visita de Estado del presidente Trump. El gobierno del Reino Unido anunció más de 1.250 millones de libras esterlinas en inversiones extranjeras procedentes de empresas financieras estadounidenses, y los informes sugirieron que ambos países firmarían un acuerdo tecnológico revolucionario.

El informe del IPC de agosto fue prácticamente un evento sin relevancia, coincidiendo exactamente con las expectativas. El IPC general se mantuvo estable en el 3,8% interanual, mientras que el IPC subyacente se redujo del 3,8% al 3,6%. Los datos confirmaron la postura de espera del Banco de Inglaterra, pero no impulsaron nuevos movimientos de precios. Mercado laboral estable (martes): El informe de empleo de la semana también estuvo en línea con los pronósticos, mostrando una tasa de desempleo estable del 4,7% y un crecimiento salarial moderado como se esperaba.

Ventas minoristas sólidas (viernes): Mejores de las esperadas aunque eclipsadas por los datos de endeudamiento, las ventas minoristas de agosto fueron mejores de lo esperado, aumentando un 0,5 % intermensual (frente al 0,3 % esperado), lo que indica una continua resiliencia del consumidor del Reino Unido.

BOE: Ligeramente bajista, aunque sigue dependiente de la Data

El Comité de Política Monetaria (CPM) mantuvo la tasa de interés en el 4,0%. La votación fue de 7 a 2, con los disidentes moderados Dhingra y Taylor votando nuevamente a favor de un recorte de 25 puntos básicos, alegando la continua desinflación y los riesgos de recesión.

Ritmo del Ajuste Cuantitativo (QT) Ralentizado : El Comité de Política Monetaria (MPC) también votó por 7 a 2 a favor de reducir el ritmo del Ajuste Cuantitativo (QT) de 100 000 millones de libras esterlinas anuales a 67 000 millones de libras esterlinas.

La decisión generó discrepancia entre ambas partes: Pill quería mantener el ritmo de 100 000 millones de libras esterlinas por coherencia, mientras que Mann abogaba por una mayor desaceleración.

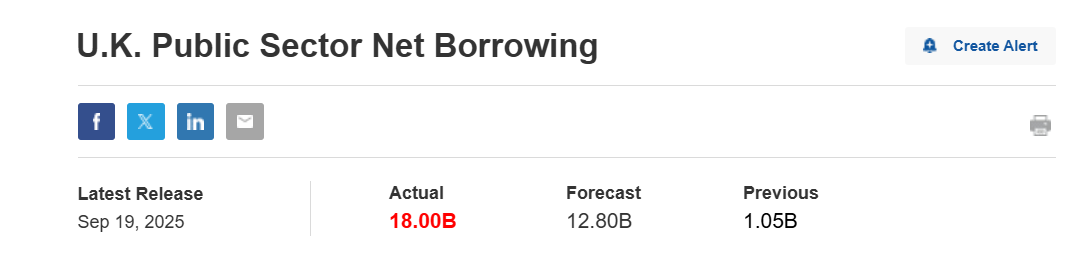

Suena el Timbre: Golpe Fiscal en la GBP

El shock fiscal eclipsa la resiliencia del consumidor (viernes): El dato clave de la semana en el Reino Unido fue una gran sorpresa negativa. El endeudamiento neto del sector público (PSNB) de agosto alcanzó la impresionante cifra de 17.962 millones de libras, superando con creces la previsión de 12.750 millones de libras. Esto sitúa el endeudamiento acumulado del año fiscal en 11.000 millones de libras por encima de la previsión de la OBR, lo que intensifica la presión sobre la ministra de Hacienda Reeves antes del Presupuesto de Otoño y provoca una fuerte caída de la libra esterlina.

CAD: Un USD más fuerte, un BOC más optimista de lo esperado y un T-MEC más unido maquillaron la realidad subyacente

La inflación general se situó ligeramente por debajo de lo previsto, en un 1,9% interanual (frente al 2,0% previsto). Cabe destacar que el promedio preferido por el BoC de los tres indicadores básicos se redujo del 2,93 % al 2,86 %, lo que sugiere que las presiones subyacentes sobre los precios estaban disminuyendo.

Como se esperaba ampliamente, el Banco de Canadá redujo su tasa de política monetaria en 25 puntos básicos, hasta el 2,50 %. La medida fue bien anunciada y no generó una reacción inmediata significativa.

La declaración adjunta citó una "economía más débil y un menor riesgo alcista para la inflación" como la razón principal para el recorte, afirmando que la medida era apropiada para "equilibrar mejor los riesgos". Esto no convenció a los bajistas en el CAD, ya que puede interpretarse como un ajuste puntual a la espera de una mayor convicción.

En su conferencia de prensa, el gobernador Tiff Macklem confirmó que existe un "claro consenso" para reducir la tasa de interés oficial. Destacó la preocupación por la desaceleración del mercado laboral y señaló que, si bien no se ofreció ninguna orientación a futuro, el banco evaluaría los riesgos( tanto macroeconómicos como arancelarios y de estabilidad) en un "período más corto de lo habitual". El detalle de la conferencia, ligeramente hawkish, fue la insistencia excesiva y exagerada de Macklem en el asunto inflacionario y la preocupación inflacionaria, aunque dejó claro que las componentes subyacentes estaba disminuyendo.

La reunión del primer ministro canadiense, Carney, con la presidenta mexicana, Sheinbaum, para discutir el fortalecimiento de la asociación comercial y el anuncio de extensión del tratado T-MEC respaldaron el CAD tras el comunicado de Macklem.

AUD & NZD: Tocó Corregir ganancias

La semana comenzó con datos de actividad decepcionantes de agosto en China, un socio comercial clave. Las cifras de ventas minoristas y producción industrial, menores de lo esperado, publicadas el lunes generaron un tono subyacente negativo para las divisas vinculadas a las materias primas, incluso cuando los mercados esperaban un mayor estímulo por parte de Pekín.

Las monedas de las Antípodas experimentaron una brutal reversión, terminando la semana como las de peor rendimiento del G10, tras un prometedor comienzo que se vio desbaratado por una combinación de una Reserva Federal agresiva y datos nacionales sorprendentemente débiles.

Tanto el dólar australiano como el neozelandés comenzaron la semana con fuerza, aprovechando la debilidad generalizada del dólar estadounidense y el apetito por el riesgo. El punto de inflexión fue el cambio de postura de la Reserva Federal estadounidense a mitad de semana, que desencadenó una potente subida del dólar y afectó duramente a las monedas de alta beta. Sin embargo, la caída se vio drásticamente amplificada por factores internos. La economía de Nueva Zelanda se contrajo inesperadamente en el segundo trimestre, lo que provocó una caída del dólar neozelandés. A esto le siguió una sorpresiva pérdida de empleos en el informe de empleo australiano de agosto, que hundió al dólar australiano. La combinación de un dólar resurgente y los problemas económicos locales hizo que ambas monedas cayeran a sus mínimos de la semana, borrando por completo un comienzo fuerte.

Respuestas